Die Schweiz, bekannt für ihre wirtschaftliche Stabilität und Bankdiskretion, ist ein bevorzugtes Ziel für Investoren, Expatriates und internationale Arbeitnehmer. Wenn Sie nicht ansässig sind und darüber nachdenken, ein Bankkonto in der Schweiz zu eröffnen, finden Sie in diesem Artikel wertvolle Informationen, die Ihnen als Orientierungshilfe dienen.

Egal, ob Sie ein Grenzgänger, ein Investor auf der Suche nach Sicherheit oder ein Auswanderer auf der Suche nach Finanzmitteln sind Qualität der Dienstleistungen bietet Ihnen die Schweiz eine Reihe passender Möglichkeiten. Hier finden Sie alles, was Sie wissen müssen, um sich in der Schweizer Bankenlandschaft zurechtzufinden.

Bankkonto für Nichtansässige in der Schweiz – Welche Bank soll ich wählen?

Wenn Sie keine Zeit haben, diesen Artikel zu lesen, finden Sie hier einen Vergleich der drei Lösungen zur Eröffnung eines Bankkontos für Nichtansässige in der Schweiz:

| Kriterien | Neobanken | Traditionelle Banken | Konten mit mehreren Währungen |

|---|---|---|---|

| Eröffnungskosten | ✅ Kostenlos | ❌ Bezahlt | ✅ Kostenlos |

| Kontoführungsgebühren | ✅ Kostenlos oder günstig | ❌ Hoch | ✅ Kostenlos oder günstig |

| Schweizer IBAN | ✅ Ja (Yuh, Yapeal) | ✅ Ja | ❌ Nein |

| Debitkarte | ✅ Ja | ✅ Ja | ✅ Ja |

| Investitionen | Grenzen | Große Auswahl | Grenzen |

| Öffnungsbedingungen | Einfach | Strikt | Einfach |

| Fernöffnung und ohne Termin | ✅ Ja | ❌ Nein | ✅ Ja |

Warum ein Bankkonto in der Schweiz eröffnen?

Bevor wir uns mit den praktischen Details befassen, ist es wichtig zu verstehen, warum sich so viele Menschen und Unternehmen dafür entscheiden, ein Konto in der Schweiz zu eröffnen. Hier sind einige der häufigsten Gründe:

Erhalten Sie Ihr Gehalt

Als Grenzgänger ist dies einer der Hauptgründe, warum Sie ein Schweizer Bankkonto eröffnen möchten. Dies erleichtert die direkte Auszahlung Ihres Lohns in Schweizer Franken (CHF) und erspart Ihnen die mit der Währungsumrechnung verbundenen Gebühren und Verzögerungen.

- Neo-Banken für Grenzgänger in der Schweiz

- Yuh Bank: Das beste Bankkonto für Nichtansässige und Grenzgänger in der Schweiz

Gewährleistung Ihrer finanziellen Sicherheit

Der Schweizer Franken gilt in Zeiten wirtschaftlicher Unsicherheit als sicherer Hafen und bietet Schutz vor Währungsschwankungen und Wirtschaftskrisen. Während der globalen Finanzkrise 2008 beispielsweise zeigte der Schweizer Franken eine bemerkenswerte Widerstandsfähigkeit und bot Schutz vor Währungsschwankungen und Wirtschaftskrisen.

Erleichtern Sie Ihre internationalen Transaktionen

Schweizer Banken sind für die Abwicklung von Transaktionen in mehreren Währungen bestens gerüstet und bieten wettbewerbsfähige Wechselkurse und hochwertige Dienstleistungen.

Profitieren Sie von erstklassigen Bankdienstleistungen

Dadurch profitieren Sie als Kontoinhaber von einer individuellen Verwaltung, spezialisierter Finanzberatung und unübertroffener Diskretion.

Eröffnen Sie in 3 Schritten ein Bankkonto für Nichtansässige in der Schweiz

Um als Nichtansässiger ein Bankkonto in der Schweiz zu eröffnen, müssen Sie die folgenden Schritte befolgen, um den Vorgang so reibungslos wie möglich zu gestalten.

1. Wählen Sie die Bank und den Kontotyp

Sie müssen eine Bank auswählen, die Ihren spezifischen Bedürfnissen entspricht, sei es eine große internationale Bank wie UBS oder eine neobank.

Wichtig ist auch, dass Sie den für Sie passenden Kontotyp wählen: Girokonto, Sparkonto oder Mehrwährungskonto. Yuh ist beispielsweise ideal für ein Mehrwährungskonto und online zugänglich.

2. Bereiten Sie die erforderlichen Dokumente vor

Im Allgemeinen müssen Sie die folgenden Dokumente vorlegen, um ein Konto für Nichtansässige in der Schweiz zu eröffnen:

- Ein Ausweisdokument: zum Beispiel Personalausweis oder Reisepass

- Ein Adressnachweis, der weniger als 3 Monate alt ist

- Eine G-Bewilligung und Beschäftigungsnachweis in der Schweiz für Grenzgänger

- Einkommensnachweis

- und manchmal ein Empfehlungsschreiben der Bank.

Die Anforderungen können von Bank zu Bank unterschiedlich sein.

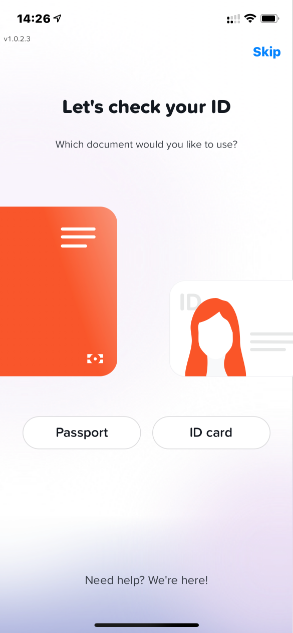

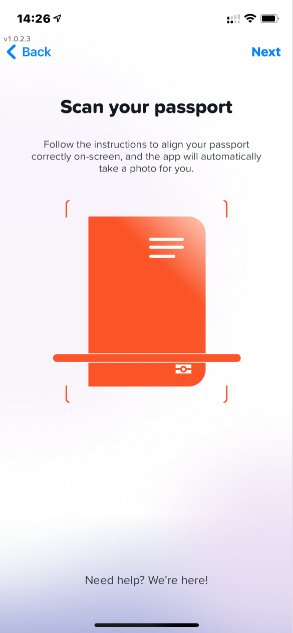

Alles wird mit Neo-Banks vereinfacht, die Ihnen die Fernidentitätsüberprüfung von Ihrem Smartphone aus ermöglichen und keinen Nachweis verlangen Einkommen.

Hier sind zum Beispiel die 3 Schritte zur Eröffnung eines Kontos bei Yuh, direkt von Ihrem Smartphone aus:

Das können große Schweizer Banken sein Wenn Sie wichtige Depots anfordern, verlangen Sie von einer neuen Bank, dass Sie eine sehr gute Investition tätigen können, um Ihr Unternehmen zu betreuen.

3. Erhalten Sie die Bestätigung Ihres Kontoauszugs

. Ceci enthält den Empfang Ihrer Bankinformationen und der assoziierten Karte nach der Genehmigung Ihres Antrags und der ersten Wirksamkeit des Depots. Sie müssen Ihr Konto nutzen, um Ihre Finanzen, Investitionen oder Transaktionen in der Schweiz zu tätigen.

Lösung 1: Führen Sie einen Wettbewerb mit einer Schweizer Neubank durch, die Nichtansässige akzeptiert.

Einige junge Schweizer Banken dürfen auch Nichtansässige eine Bankrechnung in der Schweiz ausüben.

Yuh ist eine neue Bank mit Sitz in der Schweiz, die ein Bankkonto mit IBAN CH anbietet und ein Bankkonto in CHF, EUR oder USD sowie zusätzliche Bankgeschäfte führen kann (insgesamt 13). Yuh schlägt Ihnen auch eine Yuh Card oder eine Mastercard vor, die Sie für den Online- und Offline-Kauf bezahlen können.

Yapeal, gegründet im Jahr 2018, ist eine neue Schweizer Bank, die sich durch ihre Annäherung an zahlreiche Bankdienstleistungen auszeichnet. Sie ist von der FINMA (Autorité fédérale de Surveillance des Marchés Financiers) lizenziert, um Bankdienstleistungen auf dem Weg zu erbringen. Yapeal bietet Ihnen die Möglichkeit, Rechnungen mit einer vereinfachten Abwicklung über eine mobile Anwendung zu verwalten, Ihre Finanzen zu vereinfachen und Zahlungen in Schweizer Franken (CHF) mit Zahlungsmitteln zu tätigen.

Yapeal Gutschein-code: YAPS-311W-Z4WL

Yapeal Gutschein-code: YAPS-311W-Z4WL

Yapeal: die Alternative zu Yuh für Grenzgänger und Nichtansässige!

Sie haben noch kein Yapeal-Konto? Nutzen Sie unseren Promo-Code, um Ihr KOSTENLOSES Yapeal Bank-Konto zu eröffnen!

Verwenden Sie den Gutscheincode YAPS311WZ4WL vor dem 30 September 2024, um 30 CHF GRATIS zu erhalten 🙌

Erhalten Sie CHF 30 gratis mit Yapeal ➡️

Quellen zu den Geschäftsbedingungen für Nichtansässige:

- Mindestens 18 Jahre alt sein

- Wohnsitz in der Schweiz oder in einem dieser Länder: Deutschland, Österreich, Frankreich, Italien, Liechtenstein

- Haben Sie ein Smartphone, das mit der App kompatibel ist

- Kein Einkommensnachweis vorzulegen

- Keine Mindestzahlung bei Eröffnung

- Kein Mindestguthaben einzuhalten

Was sind die Vor- und Nachteile von Schweizer Neobanken für Nichtansässige:

- Einfache Registrierung in 15 Minuten über Ihr Smartphone

- Attraktive Tarife: kostenloses Konto, kostenlose Bankkarte

- Kein Einkommensnachweis vorzulegen

- Nach Kontoeröffnung ist keine Einzahlung erforderlich

- Kein Mindestguthaben einzuhalten

- Völlig zugänglich von Ihrem Smartphone aus

- Benachrichtigungen für jede Ausgabe oder jeden Geldeintrag

- Keine Agentur (für diejenigen, die eine brauchen)

- Kein dedizierter Berater

- Ein eingeschränkteres Bankangebot

Yuh vs. Yapeal Services-Vergleich:

| Yuh | Yapeal | |

|---|---|---|

| Bankkonto in CHF | ✅ | ✅ |

| IBAN CH | ✅ | ✅ |

| Keine Kontogebühren | ✅ | ❌ |

| Kostenlose Internet- oder Mobilanwendung | ✅ | ✅ |

| Kostenlose Kreditkarte | ✅ | ❌ |

| Kostenlose Abhebungen in CHF | ✅ | ❌ |

| Kostenlose EUR-Abhebungen im Ausland | ❌ | ❌ |

| Keine Gebühren für Einzahlungen in CHF | ✅ | ✅ |

| 0 % Umtauschprovision | ❌ | ❌ |

| Keine Gebühren für SEPA-Überweisungen in EUR | ✅ | ❌ |

| Keine Gebühren für internationale Überweisungen | ❌ | ❌ |

| Keine zusätzliche Gebühr für Nichtansässige | ✅ | ✅ |

| TWINT | ✅ | ❌ |

| eBill | ✅ | ✅ |

Yuh vs. Yapeal Preisvergleich:

| Yuh | Yapeal | |

|---|---|---|

| Persönliche CH-IBAN | ✅ | ✅ |

| Kostenloses Bankkonto | ✅ | ❌ Der kostenpflichtige Plan zu 4,90 CHF/m. ist für Überweisungen erforderlich |

| Kostenlose Debitkarte | ✅ | ❌ 7.00 CHF Liefergebühr |

| Kostenlose Abhebungen in CHF | ✅ 1 Gratis pro Woche, dann jeweils 1.90 CHF | ❌ je 2.00 CHF |

| Kostenlose Abhebungen in EUR, im Ausland | ❌ 4.90 CHF pro Stück | ❌ 1.50% |

| 0 % Umtauschgebühr in EUR | ❌ 0,95 % Gebühr | ❌ 0,75 – 1,65 % Gebühr |

| Kostenlose SEPA-Überweisungen in EUR | ✅ | ❌ 0,75 – 1,65 % Gebühr |

| Kostenlose internationale Überweisung | ❌ je 4.00 CHF | ❌ 0,75 – 1,65 % Gebühr |

Yuh bietet umfassendere Bankdienstleistungen als Yapeal, mit niedrigeren hohen Gebühren. Wir empfehlen Yuh ohne Bedenken.

Lösung 2: Eröffnen Sie ein Konto für Nichtansässige bei einer traditionellen Schweizer Bank

Als gebietsfremder Ausländer ein Bankkonto in der Schweiz zu eröffnen, kann komplex sein. Die Bedingungen und Gebühren variieren erheblich von Bank zu Bank und hängen von Ihrem Profil ab. Auch wenn einige Banken Ferneröffnungen anbieten, bleiben die Verfahren oft langwierig.

Traditionelle Banken, die Nichtansässige akzeptieren, sind:

- AKB (auf Deutsch)

- BCGE

- Migros Bank

- Crédit Agricole next bank

- UBS

- Postfinance

- Valiant

Diese Schweizer Banken, die Ausländer akzeptieren, erheben oft Gebühren für Ausländer: 25 CHF/Monat bei PostFinance, Raiffeisen und Migros Bank

Die Eröffnung eines Bankkontos bei einer traditionellen Bank in der Schweiz als Nichtansässiger kann komplexer und teurer sein als in Frankreich. Die Gebühren sind oft hoch, die Eröffnungsbedingungen streng und die Angebote variieren von Bank zu Bank. Es ist wichtig, die verschiedenen Optionen zu vergleichen und Online-Neobanken den Vorzug zu geben, die wettbewerbsfähigere Zinssätze und vereinfachte Verfahren bieten.“

- Große Auswahl an Finanzprodukten und persönliche Beratung

- Diese Banken sind für ihr Ansehen und ihre internationale Glaubwürdigkeit bekannt

- Agenturnetzwerk

- Weitere einzureichende Dokumente: Kontoauszüge, Beschäftigungsnachweis in der Schweiz, Einkommensnachweis und manchmal ein Bankempfehlungsschreiben

- Für die Kontoeröffnung ist oft ein Vorstellungsgespräch notwendig

- Mindestzahlung bei Eröffnung

- Mindestguthaben, das eingehalten werden muss

- Kontoführungsgebühren

- Gebühren für ausländische Einwohner

- Kostenpflichtige Debitkarte (ausgenommen Migros Bank)

Lösung 3: Eröffnen Sie ein Multi-Kontoi-devises mit einer ausländischen Neo-Bank

Mehrwährungskonten von Revolut und Wise ermöglicht es Ihnen, mehrere Währungen (einschließlich CHF) in einem einzigen Konto zu halten und zu verwalten, was ideal ist, wenn Sie mit verschiedenen Währungen arbeiten .

KOSTENLOSES Revolut-Konto

KOSTENLOSES Revolut-Konto

Sie haben kein Revolut-Konto schon? Nutzen Sie unseren Link, um Ihr KOSTENLOSES Revolut-Bankkonto zu eröffnen 🙌

Holen Sie sich ein KOSTENLOSES Revolut-Konto ➡️

Wenn Sie keine Schweizer IBAN benötigen und lediglich Schweizer Franken speichern und Zahlungen in CHF tätigen möchten, ist die Eröffnung eines Multiwährungskontos die optimale Lösung.

- Schneller und einfacher Öffnungsvorgang.

- Kostenloses Konto und sehr niedrige Verwaltungsgebühren

- Sehr wettbewerbsfähige Wechselkurse. Lesen Sie unseren Vergleich zu den besten EUR/CHF-Kursen

- Kein Einkommensnachweis vorzulegen

- Keine Mindestzahlung bei Eröffnung

- Kein Mindestguthaben einzuhalten

Lösung 4: Eröffnen Sie ein grenzüberschreitendes Konto bei einer deutschen Bank

Für deutsche Einwohner mit finanziellen Bedürfnissen in der Schweiz können grenzüberschreitende Bankkonten bei deutschen Banken wie der Sparkasse Hochrhein praktisch sein.

- Sie verwalten Ihre Finanzen über eine deutsche Bank und verfügen dabei über Schweizer Franken

- Sie müssen nicht in die Schweiz reisen, um ein Konto zu eröffnen

- Keine CH-IBAN

- Kein Zugriff auf Schweizer Dienste: TWINT, eBill, QR-Zahlungen,…

- Höhere Gebühren als Schweizer Neobanken für Grenzgänger

- Einige Arbeitgeber weigern sich, Gehälter auf ausländische Konten auszuzahlen

Schlussfolgerung

Sie haben verstanden, dass die Eröffnung eines Bankkontos in der Schweiz bedeutet, von erhöhter finanzieller Sicherheit, anerkannter Diskretion und Zugang zu erstklassigen Bankdienstleistungen zu profitieren. Aber Sie müssen immer noch die Lösung wählen, die am besten zu Ihnen passt.

Grenzarbeiter? Neo-Banken bieten Ihnen eine schnelle Eröffnung und reduzierte Gebühren. Investor? Traditionelle Banken stellen Ihnen ihr Fachwissen zur Verfügung. Expatriate? Konten mit mehreren Währungen vereinfachen die Verwaltung Ihrer Finanzen auf internationaler Ebene.

KOSTENLOSES Revolut-Konto

Sie haben kein Revolut-Konto schon? Nutzen Sie unseren Link, um Ihr KOSTENLOSES Revolut-Bankkonto zu eröffnen 🙌

Holen Sie sich ein KOSTENLOSES Revolut-Konto ➡️

Häufig gestellte Fragen (FAQ)

1. Ist es legal, als Nichtansässiger ein Bankkonto in der Schweiz zu eröffnen?

Ja, es ist legal, als Nichtansässiger ein Bankkonto in der Schweiz zu eröffnen, vorbehaltlich der Einhaltung lokaler und internationaler Gesetze. Schweizer Banken müssen strenge Compliance- und Transparenzstandards einhalten.

2. Wie hoch ist die Mindesteinzahlung, um ein Konto in der Schweiz zu eröffnen?

Die erforderliche Mindesteinzahlung kann je nach Bank und Kontotyp variieren. Online-Banken verlangen möglicherweise eine niedrige Ersteinzahlung, während große Banken und Privatbanken möglicherweise höhere Beträge verlangen.

3. Kann ich online ein Bankkonto in der Schweiz eröffnen, ohne dorthin zu gehen?

Ja, bei vielen Online-Banken können Sie ein Konto aus der Ferne eröffnen. Allerdings erfordern einige traditionelle Banken, insbesondere für Vermögensverwaltungskonten, möglicherweise einen persönlichen Besuch oder eine Videokonferenz.

4. Welche Dokumente werden für die Kontoeröffnung in der Schweiz benötigt?

Zu den erforderlichen Dokumenten gehören in der Regel ein gültiger Personalausweis, ein Wohnsitznachweis, ein Einkommens- oder Beschäftigungsnachweis und manchmal auch ein Bankempfehlungsschreiben. Die Anforderungen können je nach Bank variieren.

5. Wie melde ich ein Schweizer Bankkonto bei den Steuerbehörden an?

Einwohner müssen alle im Ausland, auch in der Schweiz, geführten Bankkonten ihren Steuerbehörden melden. In Frankreich erfolgt dies im Rahmen der jährlichen Einkommenserklärung. Um sicherzustellen, dass Sie allen gesetzlichen Verpflichtungen nachkommen, empfiehlt es sich, einen Steuerberater zu konsultieren.