Zinssatz in der Schweiz: 1,25 % ohne Sparkonto, das geht!

Acht Jahre lang waren Schweizer Sparer mit Negativzinsen konfrontiert, was bedeutete, dass ihr Geld ihnen nichts einbrachte oder sie sogar kostete. Diese Situation war auf die Krise von 2008 zurückzuführen, die die Zentralbanken dazu veranlasste, die Zinssätze zu senken, um die Wirtschaft anzukurbeln. In der Schweiz erstarkte der Schweizer Franken, was der Exportindustrie Sorgen bereitete und die Schweizerische Nationalbank (SNB) dazu veranlasste, Negativzinsen einzuführen, um Ausgaben statt Investitionen zu fördern. sparen.

Aufgrund des aktuellen Inflationsumfelds hat sich die Situation jedoch in letzter Zeit geändert. Seit 2022 haben die US-amerikanischen und europäischen Zentralbanken begonnen, ihre Zinssätze zu erhöhen, und die SNB hat im vergangenen September dasselbe getan. Aus diesem Grund empfehlen Schweizer Banken seit Anfang dieses Jahres wieder Sparkonten für ihre Kunden.

Im Jahr 2023 reagierten Neobanken und Online-Banken schnell, indem sie bessere Zinssätze anboten, um neue Kunden zu gewinnen.So profitieren Sie von höheren Zinsen in der Schweiz

Hier sind die möglichen Optionen, um von den höheren Zinsen in der Schweiz zu profitieren:

- Privates Online-Konto: Neobanken (Online-Banken) in der Schweiz können wettbewerbsfähige Zinssätze für ihre Privatkonten anbieten, dies ist der Fall bei Zak Bank zum Beispiel. Die Preise finden Sie in den folgenden Diagrammen.

- Traditionelle Sparkonten: Schweizer Banken haben die Zinssätze für ihre traditionellen Sparkonten erhöht und bieten so bessere Renditechancen.

- Online-Sparkonten: Neobanken in der Schweiz können auch wettbewerbsfähigere Zinssätze für ihre Sparkonten anbieten.

- Genossenschaftsbanken: Auch die Genossenschaftsbanken in der Schweiz haben die Zinsen auf ihren Sparkonten erhöht.

Es ist wichtig zu beachten, dass die Zinssätze von Bank zu Bank unterschiedlich sein können und bestimmten Bedingungen unterliegen können.

zurück zum menü ↑Bankwechsel für einen besseren Zinssatz?

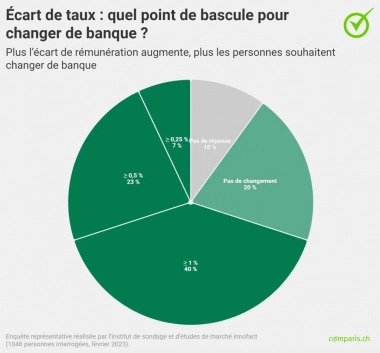

Laut einer Umfrage des Vergleichsinstituts Comparis planen rund ein Viertel der Schweizer Sparer aus Zinsgründen, ihr Geld zu einer anderen Bank zu überweisen. Diese Unzufriedenheit hängt vor allem damit zusammen, dass mehr als die Hälfte der Sparer (54 %) nur einen Zinssatz von 0,25 % oder weniger auf ihre Einlagen erhält.

Quelle: Comparis. 40 % der Sparer würden ihre Bank verlassen, wenn der Zinssatz einer anderen Bank mindestens 1 % höher wäre

Bei den 18- bis 35-Jährigen ist die Wahrscheinlichkeit, die Bank zu wechseln, am höchsten: 33 % planen, ihr Geld woanders hin zu transferieren. Die Altersgruppe der 36- bis 55-Jährigen folgt mit 26 % knapp dahinter, während nur 17 % der über 56-Jährigen mit einem Wechsel ihres Finanzinstituts rechnen.

Romands sind entschlossener, die Bank zu wechseln: 33 % planen, dieses Jahr ihr Sparkonto zu schließen und zu einer Bank mit attraktiveren Zinssätzen zu wechseln, im Vergleich zu 24 % % in der Deutschschweiz. Sprachgebiet) und 10 % für das Tessin. Stadtbewohner sind mit 30 % gegenüber 18 % auch eher zu Veränderungen geneigt als Landbewohner.

zurück zum menü ↑Zinssätze für Privatkonten und Sparkonten in der Schweiz

Hier finden Sie eine Übersicht über die verschiedenen Banken und deren Zinssätze:

Zinssätze für Privatkonten

Im [Monat] vergüten nur neo-schweizerische Banken Privatkonten:

| 0 – 25000 CHF | - 100 000 CHF | Bedingung | Abhebungslimit | |

|---|---|---|---|---|

| Alpian | 1,00 % | 1,25 % | - | - |

| CSX Crédit Suisse | 0,00 % | - | - | - |

| Neon Bank | 0,75 % | 0,50% | Spaces | 50 000/M. |

| Radicant | 1,25 % | 1,25 % | 1 % über 250.000 CHF | |

| Yapeal | 0,00 % | - | - | - |

| Yuh Bank | 1,00 % | 1,00 % | CHF. 0,75% fur EUR und USD | - |

| Zak Bank Cler | 1,00 % | - | - | - |

Zinssätze für Sparkonten

| 0 – 25000 CHF | - 50 000 CHF | - 100 000 CHF | - 250 000 CHF | Abhebungslimit | |

|---|---|---|---|---|---|

| Crédit Suisse | 0,75 % | 0,75 % | 0,25 % | 0,25 % | 50,000/J |

| PostFinance | 0,70 % | 0,70 % | 0,48 % | 0,34 % | 100 000/J. |

| CIC (Suisse) | 0,60 % | 0,60 % | 0,60 % | 0,60 % | 25 000/J. |

| Banque Cantonale de Bâle (BLKB) | 0,60 % | 0,60 % | 0,60 % | 0,48 % | 100 000/J. |

| UBS | 0,50 % | 0,50 % | 0,38 % | 0,30 % | 50 000/J. |

| Raiffeisen | 0,50 % | 0,50 % | 0,50 % | 0,50 % | 30 000/M. |

| Valiant | 0,50 % | 0,30 % | 0,20 % | 0,14 % | 25 000/J. |

| Banque cantonale de Genève (BCGE) | 0,50 % | 0,34 % | 0,22 % | 0,15 % | 50 000/J. |

| Banque Cantonale Vaudoise (BCV) | 0,50 % | 0,38 % | 0,31 % | 0,19 % | 10 000/M. |

| Banque Migros | 0,40 % | 0,40 % | 0,40 % | 0,16 % | 50 000/M. |

| Bank Cler | 0,45 % | 0,45 % | 0,45 % | 0,45 % | 100 000/J. |

| Banque Cantonale du Valais (BCVS) | 0,30 % | 0,30 % | 0,25 % | 0,22 % | 50 000/J. |

Interessanterweise zeichnen sich einige Banken durch attraktive Zinssätze für Kleinsparer aus. Die Credit Suisse bietet für Beträge bis CHF 50’000 einen vergleichsweise hohen Zinssatz von 1,00 % an.

Für grössere Vermögenswerte ist der von der Credit Suisse angebotene Zinssatz allerdings weniger konkurrenzfähig. Ebenso bieten UBS und PostFinance mit steigendem Sparbetrag weniger attraktive Zinssätze an. Andererseits bieten einige Banken unabhängig vom angesparten Betrag den gleichen Zinssatz an, was für Sparer mit höheren Beträgen von Vorteil sein kann.

Einige Banken verfolgen spezielle Strategien, um Einlagen anzuziehen, etwa Zinsprämien für neue Einlagen oder Online-Sparkonten mit höheren Zinssätzen.

zurück zum menü ↑Privatkonto oder Sparkonto?

Sparkonten haben höhere Zinssätze als Privatkonten, allerdings können die Zinssätze jeden Monat variieren.

Es ist jedoch wichtig, die mit Sparkonten verbundenen Kosten zu berücksichtigen, wie z. B. die jährliche Führungsgebühr oder die Kontoauflösungsgebühr. . Darüber hinaus gelten oft bis zu einem gewissen Grad die Höchstzinssätze für Sparkonten Obergrenze Über diesen Betrag hinaus kann der Zinssatz niedriger oder sogar Null sein.

Einige Neobanken zeichnen sich durch vergleichsweise hohe Zinsen auf Privatkonten von bis zu 1,00 % aus, während der durchschnittliche Zinssatz für Sparguthaben auf Geschäftskonten im Mai 2023 bei 0,50 % lag.

Wir wollten uns daher genauer ansehen, was einer von ihnen zu bieten hat: Zak

zurück zum menü ↑Ein Privatkonto-Zinssatz von 1,00 % bei Zak

Mehrere Neobanken haben bereits die Zinsen für ihre Privatkonten erhöht.

Dies ist der Fall bei Zak, das Ihnen derzeit eine Zinssatz von 1,00 % auf Ihrem Zak-Privatkonto., bis zu CHF 25’000.

Das bedeutet, dass Sie Ihr Geld nicht in Spartöpfen blockieren müssen, um von einem Zinssatz von 1,00 zu profitieren %. Sie haben weiterhin Ihr Geld, während Sie bezahlt werden.

Diese Flexibilität, die Zak bietet, gibt es bei den Schweizer Grossbanken nicht: Für Ihre Ersparnisse über CHF 25’000 können Sie daher beispielsweise Zak als Privatkonto und PostFinance oder eine Kantonalbank in Betracht ziehen.

Zak Bank Aktionscode

Zak Bank Aktionscode

Sie haben noch kein Zak Bank-Konto? Nutzen Sie unseren Gutscheincode, um Ihr kostenloses ZAK-Bank-Konto zu eröffnen!

Verwenden Sie den Gutscheincode NEOZAK Vor 31 Juli 2024, um CHF 50 GRATIS zu erhalten 🙌

Erhalten Sie CHF 50 gratis mit ZAK ➡️