Im Juli 2024 gibt es 7 Neobanken in der Schweiz mit Sitz in Schweiz und bietet Schweizer IBAN beginnend mit CH: Alpian, CSX (Crédit Suisse), Neon Bank, Radicant Bank, Yapeal, Yuh und ZAK Bank.

Dann kommen zwei weitere in der Schweiz aktive Neobanken: N26 und Revolut. Wir können der Liste auch Wise (TransferWise) hinzufügen, eine Peer-to-Peer-Währungsumtauschplattform, die mit ihrem Borderless-Mehrwährungskonto mit anderen Neobanken konkurriert.

FlowBank ist nicht in diesem Ranking, da es sich um eine Handelsplattform handelt, die keine traditionellen Bankdienstleistungen anbietet .

Wie wählen Sie also die Neobank aus, die am besten zu Ihnen passt, wenn Sie wissen, dass vorerst alle kostenlos und Smartphone-basiert sind? Wir haben 20 Kriterien ausgewertet, um Ihnen bei der Auswahl der besten Mobile-Banking-App oder Neobank in der Schweiz zu helfen, und haben folgendes Ranking erhalten:

Ranking der besten Mobile-Banking-Apps in der Schweiz im Juli 2024

| RANKING | NEOBANK | GESAMT |

|---|---|---|

| 1 | Yuh | 18 Punkte |

| 2 | Neon Bank | 16 Punkte |

| 3 | Zak Bank | 15 Punkte |

| 4 | Radicant Bank | 14 Punkte |

| 5 | Alpian | 13 Punkte |

| 6 | CSX | 13 Punkte |

| 7 | Revolut | 11 Punkte |

| 8 | Wise | 11 Punkte |

| 9 | N26 | 11 Punkte |

| 10 | Yapeal | 10 Punkte |

Update vom 3. Februar 2022: Neon hat seine neue Mastercard auf den Markt gebracht, die Push-Benachrichtigungen für jede Transaktion enthält. Sie gewinnen 1 Punkt und übernehmen die Führung in dieser Rangliste, vor Zak Bank.

Update vom 30. März 2022: Zak hat eBill eingeführt. Sie müssen lediglich das Plugin in der App aktivieren

Update vom 23. April 2022: Neon hat Spaces eingeführt, um Ihnen bei der Organisation Ihrer Finanzen zu helfen

Update vom 2. Dezember 2022: Yuh Bank bietet eBill an.

Update vom 30. Januar 2022: Die Yuh Bank bietet 50 CHF Handelsguthaben mit dem Code YUHNEO an

Update vom 26. Mai 2023: Die Yuh Bank bietet jetzt Yuh TWINT an

Update vom 10. Januar 2024: Die Yuh Bank bietet jetzt auch eine kostenlose virtuelle Karte an

Update vom 16. Januar 2024: Neuer Gutscheincode der Neon Bank: NEONEO

Update vom 21. Januar 2024: Berücksichtigung der Zinssätze (RATES) und des virtuellen Kartenangebots (VIRTUAL) im Ranking.

Update vom 22. Januar 2024: Aufnahme von Alpian und Radicant Bank in die Rangliste.

Update vom 5. Mai 2024: Neon erhöht die Liefergebühr seiner MasterCard auf CHF 20.

Update vom 2. Juni 2024: CSX-Promo von 25 CHF für Juli 2024 hinzugefügt: PA1289

Die besten Mobile-Banking-Apps und Neobanken in der Schweiz

KOSTENLOS: Sie möchten ein kostenloses Online-Bankkonto

CSX, Neon, Yuh, N26, Radicant Bank, Revolut, Wise (TransferWise), Yuh und ZAK bieten kostenlose Kontoeröffnung und -führung (keine monatliche Gebühr) ✅

Alpian bietet dir die ersten 6 Monate, berechnet dann aber je nach Vermögensstand zwischen 0 und 45 CHF pro Monat 🚫

Yapeal bietet seit Januar 2021 kein kostenloses „echtes Bankkonto“ mehr an: Ihr kostenloser Treueplan erlaubt keine Banküberweisungen 🚫

Gewinner: CSX, Neon, Radicant, YUH, ZAK, N26, Revolut und Wise zurück zum menü ↑GUTSCHEINCODES: Sie möchten einen Willkommensbonus bei der Eröffnung Ihres Kontos

Alpian bietet Ihnen CHF 150 Gratis und 12 Monate Gratis 🙌 mit dem Gutscheincode ALPNEO. Holen Sie sich hier die Alpian-App ➡️YUH offers you 50 CHF of Trading Credits and 250 SWQ (4 CHF) 🙌 with the promo code YUHNEO. Get the Yuh app here ➡️

Neon Bank bietet Ihnen bis zu 30 CHF Cashback auf die Handelsgebühren Ihrer ersten 3 Trades und eine KOSTENLOSE Debitkarte 🙌 mit dem Aktionscode NEONEO. Holen Sie sich hier die Neon-App ➡️

ZAK bietet Ihnen 50 CHF gratis 🙌 mit dem Gutscheincode NEOZAK. Holen Sie sich hier die ZAK-App ➡️

Yapeal bietet Ihnen 30 CHF gratis 🙌 mit dem Gutscheincode YAPS311WZ4WL. Holen Sie sich hier die Yapeal-App ➡️

CSX bietet Ihnen 25 CHF gratis 🙌 mit dem Promo-Code PA1289. Holen Sie sich die CSX-App hier ➡️

Radicant bietet Ihnen 5 CHF gratis 🙌 mit dem Gutscheincode 20b2e4. Holen Sie sich hier die Radicant-App ➡️

WISE bietet Ihnen mit unserem Link eine gebührenfreie Überweisung von bis zu 500 GBP 🙌 an. Holen Sie sich die WISE-App hier ➡️

N26 und Revolut haben kein Willkommensangebot. 🚫

Gewinner: Alpian, CSX, Neon, Radicant, Yapeal, Yuh und ZAK zurück zum menü ↑KARTE: Sie möchten eine kostenlose internationale Debitkarte

Alpian bietet eine kostenlose VISA-Debitkarte mit kostenloser Lieferung ✅

CSX und Yuh bieten eine kostenlose Debit-Mastercard mit kostenloser Lieferung an ✅

Neon bietet eine kostenlose Debit-Mastercard an, berechnet jedoch 20 CHF für die Lieferung. Verwenden Sie unseren Empfehlungscode NEONEO, um diese Gebühr auszugleichen ✅

Neon Bank Aktionscode

Neon Bank Aktionscode

Sie haben kein Neon Bank-Konto Noch nicht? Nutzen Sie unseren Gutscheincode, um Ihr kostenloses Neon Bank-Konto zu eröffnen!

Verwenden Sie den Aktionscode NEONEO Vor 31 Juli 2024, um bis zu 30 CHF Cashback auf die Handelsgebühren Ihrer ersten 3 Trades + Ihre KOSTENLOSE Abbuchung zu erhalten Karte 🙌

Erhalten Sie CHF 10 gratis mit Neon ➡️

Die ZAK Bank hat gerade ihre kostenlose Visa-Debitkarte eingeführt ✅

N26 bietet in seinem kostenlosen Tarif nur eine virtuelle Debit MasterCard an 🚫

Revolut bietet eine kostenlose Debit MasterCard an, berechnet jedoch 5,50 EUR für die Lieferung 🚫

Wise bietet eine kostenlose Debit MasterCard an, berechnet jedoch 5 GBP für die Lieferung 🚫

Yapeal bietet eine kostenlose Visa-Lastschrift an, berechnet jedoch 7 CHD für die Lieferung 🚫

VIRTUELL: Sie möchten eine virtuelle Bankkarte

Immer mehr Banken bieten virtuelle Karten für Ihre Online-Einkäufe an. Dies ist bereits bei mehreren Schweizer Neobanken der Fall.

N26, Radicant Bank, Revolut, Wise, Yapeal und Yuh ✅

Alpian, CSX, Neon und ZAK bieten noch keine virtuelle Karte an 🚫

Gewinner: N26, Radicant Bank, Revolut, Wise, Yapeal und Yuh zurück zum menü ↑BARGELD: Sie möchten kostenlose Bargeldabhebungen

Nur wenige Schweizer Neobanken ermöglichen es Ihnen, an jedem Schweizer Geldautomaten gebührenfrei Bargeld abzuheben.

Neon bietet 2 kostenlose Bargeldabhebungen pro Monat ✅

Yuh bietet 1 kostenlose Bargeldabhebung pro Woche ✅

Revolut bietet kostenlose Bargeldabhebungen bis zu 200 CHF pro Monat ✅

Wise bietet kostenlose Bargeldabhebungen bis zu 250 CHF (200 GBP) über einen Zeitraum von 30 Tagen ✅

Radicant bietet 12 kostenlose Abhebungen pro Jahr an, dann 2,00 CHF, aber Sie müssen zuerst 10 CHF für die Plastik-VISA-Karte bezahlen 🚫

Zak berechnet 2 CHF pro Bargeldabhebung, es sei denn, die Auszahlung erfolgt an einem Bank Cler-Geldautomaten 🚫

Alpian, CSX und Yapeal berechnen 2 CHF pro Bargeldabhebung 🚫

N26 ist ein EURO-Konto, das heißt, dass eine Bargeldabhebung in CHF einen Wechselkurs voraussetzt 🚫

Gewinner: Neon, Yuh, Revolut und Wise zurück zum menü ↑RATE: Sie möchten Zinsen auf Ihr Konto erhalten

Mit dem Anstieg der Zinssätze bieten Neobanken nun Zinssätze für Ihr Kontoguthaben an, ohne dass Sie diese auf Ersparnissen anlegen müssen.

Alpian Aktionscode

Alpian Aktionscode

Sie haben noch kein Alpian Bank-Konto? Nutzen Sie unseren Empfehlungscode, um Ihr kostenloses Alpian Bank-Konto zu eröffnen!

Verwenden Sie den Aktionscode ALPNEO Vor 31 Juli 2024, um CHF 150 und 12 Monate GRATIS zu erhalten🙌

Um von diesem exklusiven Angebot zu profitieren, ist eine Mindesteinzahlung von CHF 500 erforderlich.

Erhalten Sie CHF 150 gratis bei Alpian ➡️

Alpian bietet 1% Zinsen bis CHF 50’000, danach 1,5% darüber hinaus ✅

Radicant Bank bietet 1,5 % Zinsen auf Ihr Kontoguthaben ✅

Yuh bietet 1 % auf jeden Bargeldbetrag in CHF und 0,75 % auf EUR und USD ✅

ZAK bietet 1 % Zinsen auf Ihren Kontostand ✅

Neon bietet auf SPACES-Konten 0,90 % Zinsen an, die somit einem Sparkonto ähneln 🚫

CSX, Yapeal, N26, Revolut, Wise bieten keine Zinssätze für Konten an 🚫

Gewinner: Alpian, Radicant, Yuh, Zak zurück zum menü ↑SCHNELL: Sie möchten in 15 Minuten ein Bankkonto eröffnen

N26, Revolut und Wise sind ohne Zweifel die drei besten Beispiele für Neobanken, wenn es um Eröffnung eines kostenlosen Schweizer Bankkontos in 15 Minuten ✅

Neon nutzt die Online-ID-Überprüfung. Solange Sie bei der Kontoeröffnung keine ausländische Telefonnummer verwenden, geht es schnell ✅

Bei Alpian und Radicant dauert die Kontoeröffnung weniger als 10 Minuten. ✅

Yapeal verfügt über einen superschnellen Eröffnungsprozess: Laden Sie die Apps herunter und laden Sie Ihre Ausweisdokumente hoch. Das Konto ist in 5 Minuten ✅ eröffnet

Yuh hat während des Eröffnungsprozesses eine Liste mit 25 Fragen – aber Sie können es trotzdem in 20 Minuten schaffen ✅

Mit ZAK ist Ihr Bankkonto in 15 Minuten eröffnet und innerhalb von 2 Stunden vollständig aktiviert ✅

CSX weist zufällige Fehler auf, die den Öffnungsvorgang erheblich verlangsamen können. Es hat Tage gedauert 🚫

Gewinner: Alpian, Neon, Radicant, ZAK, Yapeal, Yuh, N26, Revolut und Wise zurück zum menü ↑SMOOTH: Sie möchten eine sehr gute App

N26, Revolut und Wise bieten sehr benutzerfreundliche mobile Apps ✅

Die benutzerfreundlichsten Apps bei Schweizer Neobanken sind Neon und Yuh ✅

Die Alpian-Anwendung ist sehr gut gestaltet, auf schwarzem Hintergrund im Private-Banking-Stil ✅

Radicant ist recht ergonomisch. Neue Version kommt ✅

Yapeal ist etwas düster (traurig?), aber dennoch benutzerfreundlich ✅

CSX hat keine neue mobile App erstellt, sondern hauptsächlich die Crédit Suisse-App 🚫 wiederverwendet

Der Zak Bank fehlt es an Magie 🚫

Gewinner: Alpian, neon, Radicant, Yapeal, Yuh, N26, Revolut und Wise zurück zum menü ↑SICHER: Mit einer Neobank, die zu einem großen Konzern gehört, fühlen Sie sich sicherer

Im Gegensatz zu Neon und Yapeal ist Zak Bank kein Start-up. Zak gehört zur Bank Cler (vormals Bank Coop), Das bringt zusätzliche Sicherheit für Ihre Einzahlungen. ✅

Alpian verfügt über eine Schweizer Banklizenz ✅

CSX ist die Neobank der Crédit Suisse ✅

Die Radicant Bank ist die Neobank der BLKB ✅

Yuh wurde von PostFinance und SwissQuote erstellt, verfügt aber über keine Banklizenz 🚫

Neon nutzt die Dienste der Hypothekarbank Lenzburg und Yapeal verfügt über eine Fintech-Banking-Lizenz 🚫

N26 Revolut und Wise sind unabhängige Neobanken ohne Schweizer Banklizenz 🚫

Gewinner: Alpian, CSX, Radicant und Zak zurück zum menü ↑CHF: Sie möchten ein Konto in CHF mit einer Schweizer IBAN

Alle in der Schweiz ansässigen Neobanken bieten ein Konto in CHF ✅

Zak Bank Aktionscode

Zak Bank Aktionscode

Sie haben noch kein Zak Bank-Konto? Nutzen Sie unseren Gutscheincode, um Ihr kostenloses ZAK-Bank-Konto zu eröffnen!

Verwenden Sie den Gutscheincode NEOZAK Vor 31 Juli 2024, um CHF 50 GRATIS zu erhalten 🙌

Erhalten Sie CHF 50 gratis mit ZAK ➡️

Revolut bietet ein CHF-Konto an, aber es läuft nicht auf Ihren Namen 🚫

Wise bietet auch ein CHF-Konto an, allerdings nicht auf Ihren Namen 🚫

N26 bietet nur EUR-Bankkonten an 🚫

Gewinner: Alpian, CSX, Neon, Radicant, Yapeal, Yuh und Zak zurück zum menü ↑ÜBERWEISUNGEN: Sie möchten kostenlose Banküberweisungen in CHF

Alle in der Schweiz ansässigen Neobanken sollten kostenlose Banküberweisungen in CHF anbieten. ✅

Aber es ist nicht der Fall bei Yapeal, das in seinem kostenlosen Plan keine Banküberweisungen zulässt 🚫

Gewinner: Alpian, CSX, Neon, Radicant, Yuh und Zak zurück zum menü ↑EUR: Sie möchten ein kostenloses Bankkonto in EUR

Die meisten Neobanken mit Sitz in der Schweiz bieten kein Konto in EUR an.

Mit Alpian können Sie ein Konto mit mehreren Währungen in CHF, EUR, GBP und USD führen ✅

Mit Ausnahme von Yuh, das ein Bankkonto mit mehreren Währungen mit entweder CHF, EUR oder USD als Hauptwährung anbietet ✅

Dann bieten euch ausländische Neobanken EUR-Konten an: N26 Revolutund Wise. ✅

Gewinner: Alpian, Yuh, N26, Revolut und Wise zurück zum menü ↑SEPA: Sie möchten kostenlose SEPA-Banküberweisungen in EUR

Alpian, N26 und Wise bieten kostenlose SEPA-Banküberweisungen in EUR ✅

Yuh ermöglicht Ihnen kostenlose SEPA-Überweisungen von Ihrem EUR-Unterkonto ✅

Yuh Bank Aktionscode

Yuh Bank Aktionscode

Sie haben noch kein YUH-Konto? Nutzen Sie unseren Gutscheincode, um Ihr kostenloses YUH Bank-Konto zu eröffnen!

Verwenden Sie den aktionscode YUHNEO Vor 31 Juli 2024, um CHF 50 Trading Credits + CHF 4 (250 SWQ) KOSTENLOS zu erhalten 🙌

Erhalten Sie CHF 54 gratis bei YUH ➡️

CSX bietet kostenlose SEPA-Banküberweisungen an, wendet jedoch den Wechselkurs und die Gebühren der Crédit Suisse an: etwa 2 % 🚫

Neon erhebt eine zusätzliche Gebühr von 0,8 % bis 1,7 % auf Banküberweisungen 🚫

Yapeal erhebt eine Gebühr von 0,75 – 1,65 % für Auslandsüberweisungen 🚫

Zak erhebt einen Aufschlag von 2,5 % auf den Wechselkurs 🚫

Revolut berechnet Ihnen möglicherweise zusätzliche Gebühren, wenn die Hauptwährung Ihres Kontos nicht CHF 🚫 ist

Gewinner: Alpian, Yuh, N26 und Wise zurück zum menü ↑REISEN: Sie möchten mit Ihrer Debitkarte reisen

Revolut und Wise bieten mehrere Währungen und Interbank-Wechselkurse ✅

N26 ist nur in EUR verfügbar, daher müssen Sie je nach Reiseziel möglicherweise zweimal umrechnen. Aber es ist immer noch das beste Konto, wenn Sie innerhalb der EURO-Zone reisen. ✅

Alpian bietet ein Konto in CHF, EUR, GBP und USD an, erhebt jedoch an Wochenenden Umtauschgebühren von 0,2 % und 0,5 % 🚫

Yuh bietet ein Konto mit mehreren Währungen an, das CHF, EUR und USD umfasst, aber es wird ein Aufschlag von 0,95 % auf den Wechselkurs erhoben. Und am Wochenende ist kein Wechsel möglich 🚫

Neon möchte, dass Sie die Karte verwenden, wenn Sie im Ausland reisen oder Zahlungen tätigen. Für Bargeldabhebungen in EUR wird jedoch eine Gebühr von 1,5% erhoben 🚫

Zak erhebt bei der Verwendung von Visa Debit keine zusätzliche Gebühr, verwendet jedoch Viseca-Wechselkurse, die normalerweise höher sind als die Interbankenkurse 🚫

CSX wendet den Wechselkurs der Credit Suisse an, der höher ist als der Interbankenkurs🚫

Yapeal erhebt eine Gebühr von 0,75 – 1,65 % auf Auslandszahlungen (im kostenlosen Tarif). Für Bargeldabhebungen im Ausland wird eine Gebühr von 5 CHF erhoben. 🚫

Gewinner: N26, Revolut und Wise zurück zum menü ↑PUSH: Sie möchten sofortige Push-Benachrichtigungen

Dieses Feature wird mittlerweile von allen Neobanken wie N26 und Revolut und auch Alpian, CSX, Neon, Radicant, Yapeal, Yuh, Wise und Zak ✅

Gewinner: 1 Punkt für jede Bank

zurück zum menü ↑eBill: Sie benötigen eBill

Derzeit bieten nur CSX, Neon, Radicant, Zak und Yapeal und Yuh eBill in ihrer mobilen App an. ✅

Als ausländische Neobanken bieten N26 Revolut und Wise keine eBill an 🚫

Gewinner: CSX, Neon, Radicant, Zak, Yapeal und Yuh zurück zum menü ↑TWINT: Sie möchten TWINT verwenden

CSX, Radicant und Yuh haben eine eigene TWINT-App ✅

Neon nutzt die TWINT-App von UBS und TWINT Prepaid ✅

ZAK ermöglicht Ihnen die Nutzung von TWINT Prepaid, verfügt jedoch nicht über eine eigene App 🚫

Alpian und Yapeal bieten kein TWINT an 🚫

N26, Revolut und Wise werden es wahrscheinlich nie anbieten TWINT 🚫

Gewinner: CSX, Neon, Radicant und Yuh zurück zum menü ↑MOBILE PAY: Sie möchten eine Karte für Apple Pay oder Google Pay

Alpian bietet Apple Pay und bald auch Google Pay ✅

Neon, Yapeal, ZAK, N26, Revolut und Wise sind mit Apple Pay und Google Pay kompatibel ✅

CSX und Yuh sind jetzt mit Apple Pay kompatibel ✅

Gewinner: Alpian, CSX, neon, Radicant, Yapeal, Yuh, Zak, N26, Revolut und Wise zurück zum menü ↑SPACES: Sie möchten Space teilen

Mit Zak können Sie Töpfe erstellen ✅

Yuh ermöglicht Ihnen das Erstellen von Projekten ✅

Mit N26 und Neon können Sie Räume ✅ schaffen

Revolut hat Tresore ✅

Die anderen Neobanken bieten keine entsprechende Funktion an.

Gewinner: Yuh, Neon, Zak, N26 und Revolut zurück zum menü ↑IBAN: Sie möchten eine personalisierte IBAN

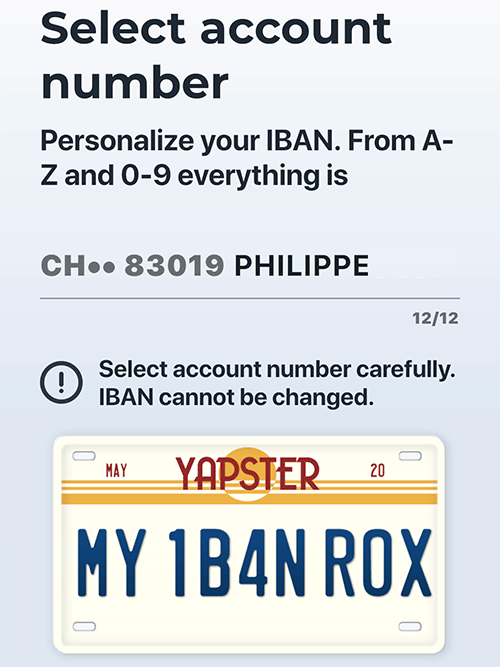

Diese Funktion ist mit CSX (für 2 CHF) und Yapeal verfügbar. Es besteht keine wirkliche Notwendigkeit, eine personalisierte IBAN zu haben, aber sie ist schön und leichter zu merken. ✅

Yapeal Aktionscode

Yapeal Aktionscode

Sie haben noch kein Yapeal-Konto? Nutzen Sie unseren Promo-Code, um Ihr KOSTENLOSES Yapeal Bank-Konto zu eröffnen!

Verwenden Sie den Gutscheincode YAPS311WZ4WL Vor 31 Juli 2024, um 30 CHF GRATIS zu erhalten 🙌

Erhalten Sie CHF 30 gratis mit Yapeal ➡️

Ranking-Zusammenfassungstabelle

Für die Kriterien Gratiskonto (FREE) und CHF-Konten mit IBAN CH vergeben wir 2 Punkte und für die anderen Kriterien jeweils 1 Punkt.

Wir erhalten den folgenden Vergleich:

| Alpian | CSX | Neon | Radicant | Yapeal | Yuh | Zak | N26 | Revolut | Wise | |

|---|---|---|---|---|---|---|---|---|---|---|

| Frei | 2 | 2 | 2 | 2 | 2 | 2 | 2 | 2 | ||

| Gutscheincode | 1 | 1 | 1 | 1 | 1 | 1 | 1 | |||

| KARTE | 1 | 1 | 1 | 1 | 1 | |||||

| VIRTUELL | 1 | |||||||||

| BARGELD | 1 | 1 | 1 | 1 | 1 | |||||

| RATES | 1 | 1 | ||||||||

| SCHNELL | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | ||

| Smooth | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | ||

| Sicher | 1 | 1 | 1 | 1 | ||||||

| CHF | 2 | 2 | 2 | 2 | 2 | 2 | 2 | |||

| ÜBERWEISUNGEN | 1 | 1 | 1 | 1 | 1 | 1 | ||||

| EUR | 1 | 1 | 1 | 1 | 1 | |||||

| SEPA | 1 | 1 | 1 | 1 | ||||||

| Reisen | 1 | 1 | 1 | |||||||

| Push | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 |

| eBill | 1 | 1 | 1 | 1 | 1 | 1 | ||||

| Mobile Pay | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 |

| TWINT | 1 | 1 | 1 | 1 | ||||||

| Spaces | 1 | 1 | 1 | 1 | 1 | |||||

| IBAN Perso | 1 | 1 | ||||||||

| GESAMT | 13 | 13 | 16 | 14 | 10 | 18 | 15 | 11 | 11 | 11 |

Bei der Auswahl einer Neobank ist es wichtig zu wissen, wie Sie sie nutzen möchten und welche Anforderungen Sie haben: Wählen Sie für eBill Neon oder CSX, für eine personalisierte CH-IBAN CSX oder Yapeal, für SEPA-Überweisungen N26.

Hier ist der Funktions- und Preisvergleich von Alèpian, CSX, Neon, Radicant, Yapeal, Yuh und ZAK