So sparen Sie mit Zak im Jahr 2023 bis zu CHF 6’883 Steuern

Wussten Sie, dass es eine ganz einfache Möglichkeit gibt, in der Schweiz weniger Steuern zu zahlen?

Wenn Sie Arbeitnehmer sind und Ihre Steuern in der Schweiz zahlen, können Sie Ihre Steuern durch die Eröffnung eines Kontos der 3. Säule für die individuelle Altersvorsorge unabhängig von Ihrem Alter senken.

Die gute Nachricht: Die Eröffnung einer 3. Säule 3a geht ganz einfach und mit nur wenigen Klicks. Lesen Sie weiter unten, wie das geht.

Was ist die 3. Säule?

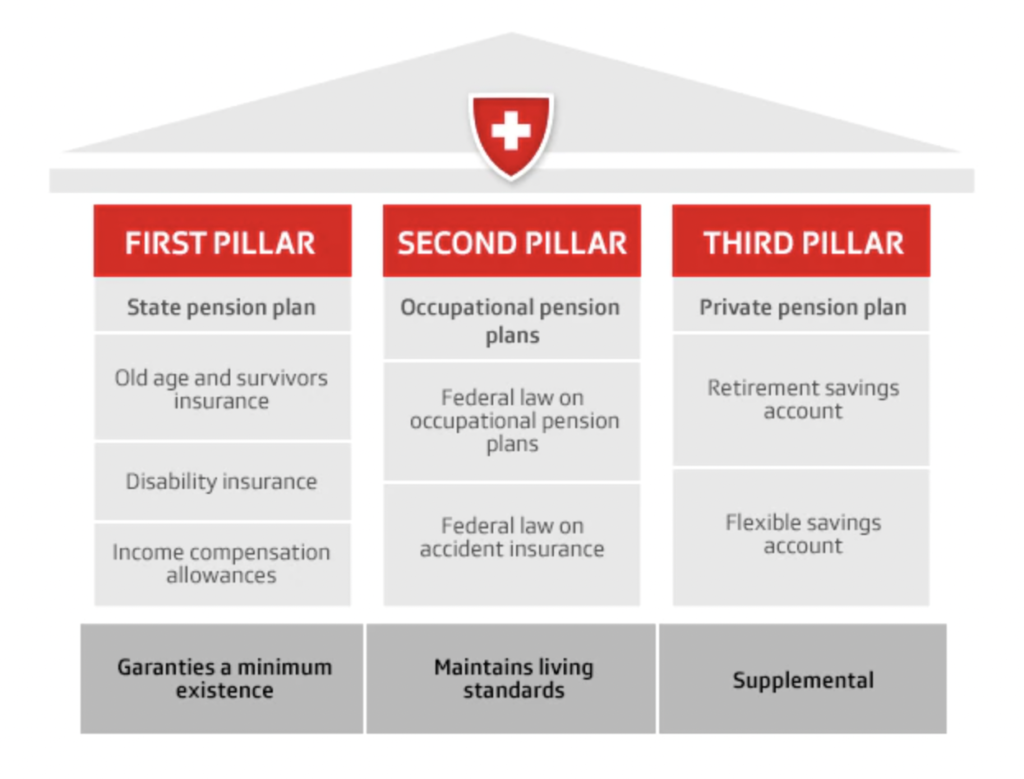

In der Schweiz basiert das Rentensystem auf dem Drei-Säulen-System: staatliche Rente, betriebliche Altersvorsorge und private Altersvorsorge. Ziel dieses Systems ist es, die Absicherung der Risiken im Todesfall, bei Invalidität und im Alter zu gewährleisten.

- Die erste Säule liegt in der Verantwortung des Staates. Es ist obligatorisch.

- Die 2te Säule hängt vom Arbeitgeber ab. Es ist für Arbeitnehmer obligatorisch und für Selbstständige optional.

- Die 3. Säule ist völlig optional und individuell.

Zweck der 3. Säule ist es, Vorsorgelücken zu schließen, die nicht durch die Renten abgedeckt werden AVS/AI und LPP. Tatsächlich beträgt die Höhe der Leistungen aus der 1. und 2. Säule in den meisten Fällen etwa 60 % bis 70 % des zuletzt bezogenen Lohns.

Durch die Eröffnung eines Kontos der 3. Säule und die regelmäßige Einzahlung bis zur Pensionierung können Sie nach der Pensionierung ein Einkommen erzielen, das Ihrem letzten Gehalt entspricht oder zumindest im Verhältnis dazu möglichst hoch ist auf das Gehalt, das Sie während Ihrer Arbeitsjahre erhalten haben.

Die 3. Säule besteht aus zwei Elementen:

- Gebundene Altersvorsorge: 3a

- Kostenlose Rente: 3b

Mit der Säule 3a können Sie für Ihre Altersvorsorge sparen und Ihre Familie vor der Not schützen. Die 3. Säule ist auch eine einfache Möglichkeit, Steuern zu sparen: Zahlungen aus der Säule 3a können Sie von Ihrem steuerpflichtigen Einkommen abziehen.

Die Säule 3b, die im Großen und Ganzen die gleichen Ziele verfolgt wie die Säule 3a, umfasst im Wesentlichen Bankkonten, Wertpapierdepots, Lebensversicherungen und Immobilien. Zudem bietet sie im Vergleich zur Säule 3a geringere Steuervorteile.

zurück zum menü ↑Wie viel Steuern kann ich mit der 3. Säule 3a sparen?

3a-Vorsorgepläne der 3. Säule gibt es bei Banken (3a-Konten, Pensionskassen, 3a-Lebensversicherungen) und Versicherungen.

Ihr Altersguthaben und die daraus erwirtschafteten Zinsen sind von der Quellen- und Vermögenssteuer befreit. Sie können Ihre freiwilligen jährlichen Zahlungen bis zum gesetzlichen Höchstbetrag von Ihrem steuerpflichtigen Einkommen abziehen, nämlich:

-

- Im 2022 beträgt der maximale Selbstbehalt für Personen, die einer Pensionskasse angeschlossen sind, CHF 6’883. Im Jahr 2023 wird dieser Betrag auf CHF 7.056.

erhöht

- Für Erwerbstätige ohne Pensionskasse beträgt die Obergrenze CHF 34’416 (maximal jedoch 20 % des Nettoeinkommens).

Beachten Sie, dass Sie den angesparten Betrag zur Finanzierung Ihres Hauptwohnsitzes oder zur Amortisation Ihrer Hypothek verwenden können.

zurück zum menü ↑Was verdiene ich mit dem in der 3. Säule 3a angesparten Betrag?

Bei Zak beträgt der Zinssatz für das Vorsorgekonto (3. Säule) 0,2 %

Bei niedrigen Zinsen liegt der Gewinn vor allem in der Steuersenkung. Darüber hinaus ermöglicht Ihnen Zak, Ihre Altersvorsorge in Wertpapiere zu investieren. Dies können Sie direkt in der App tun, nachdem Sie Ihr Risikoprofil definiert und Ihre Anlagestrategie ausgewählt haben (lesen Sie weiter für die Schritt-für-Schritt-Anleitung).

Zak führt bis zum 31. Dezember 2022 eine Aktion durch: Für jede Investition bis zum Jahresende in Wertpapierersparnisse im Zusammenhang mit „Foresight in Zak“ bietet Ihnen Bank Cler eine Gutschrift in Höhe von 1 % des neu investierten Betrages, maximal CHF 100.

Zak Bank Aktionscode

Zak Bank Aktionscode

Sie haben noch kein Zak Bank-Konto? Nutzen Sie unseren Gutscheincode, um Ihr kostenloses ZAK-Bank-Konto zu eröffnen!

Verwenden Sie den Gutscheincode NEOZAK Vor 31 Juli 2024, um CHF 50 GRATIS zu erhalten 🙌

Erhalten Sie CHF 50 gratis mit ZAK ➡️

Wann mit der Einzahlung in die Säule 3a beginnen

Je früher Sie mit dem Sparen in der 3. Säule 3a beginnen, desto höher ist Ihre Steuerersparnis und desto höher ist Ihr Kapital. Deshalb empfiehlt es sich, ein Säule-3a-Konto zu eröffnen, sobald Sie eine Erwerbstätigkeit aufnehmen. Einzige Voraussetzung ist, dass Sie in der Schweiz einer Erwerbstätigkeit nachgehen und über ein AHV-pflichtiges Einkommen verfügen.

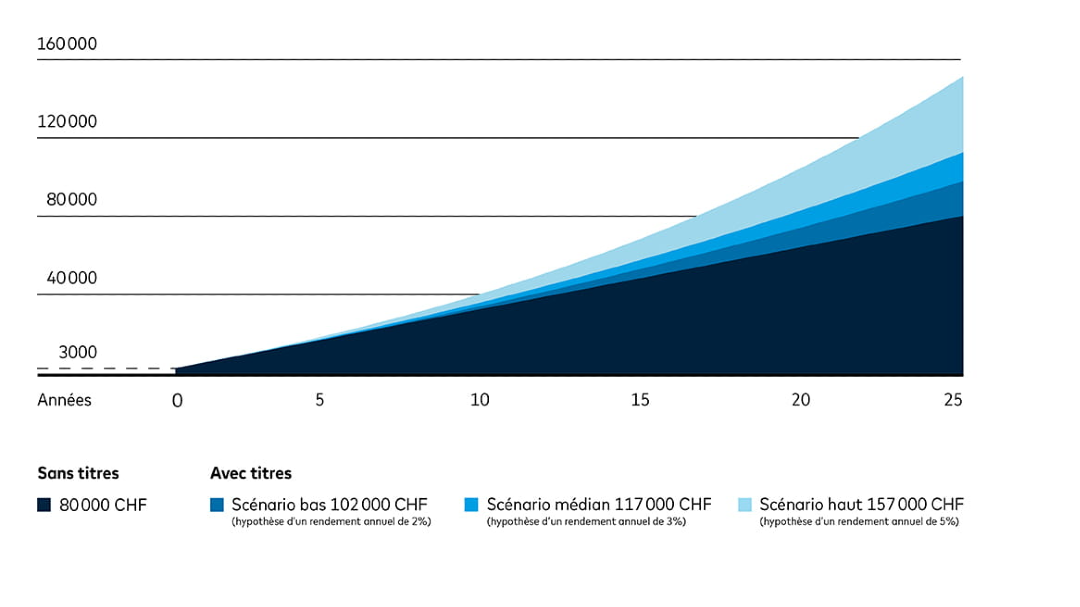

Die folgende Grafik zeigt Für die Entwicklung Ihres Vorsorgevermögens über 25 Jahre sind verschiedene Szenarien möglich, indem Sie jedes Jahr CHF 3‘000 in Wertpapiere investieren (bei einem Anfangskapital von CHF 3‘000):

- Bei einer Renditeannahme von 2 % läge Ihr Kapital nach 25 Jahren bei CHF 102.000, bei einer Rendite von 5 % bei bis zu CHF 157.000.

- Wenn Sie im gleichen Zeitraum nur in das Vorsorgekonto investieren, beträgt das verfügbare Kapital CHF 80.000.

Vermögensentwicklung nach 25 Jahren

Wenn Sie schon mehrere Jahre berufstätig sind, aber noch kein Konto für die 3. Säule eröffnet haben, ist es noch nicht zu spät. Sie können bis zu 5 Jahre nach Erreichen des AHV-Rentenalters Geld in die 3. Säule 3a einzahlen, sofern Sie weiterhin Sport treiben.

zurück zum menü ↑Wann und wie kann ich in die 3. Säule 3a beziehen?

Bei einer gekoppelten 3. Säule 3a haben Sie bei Erreichen des gesetzlichen Rentenalters das Recht, das Kapital zuzüglich Zinsen in Form einer Einmalzahlung oder einer lebenslangen Rente zu beziehen. Dieses Vorsorgesparen deckt hauptsächlich die Einkünfte aus der 1. und 2. Säule ab.

Sie können Ihr angespartes Kapital jedoch frühestens 5 Jahre vor dem ordentlichen Rentenalter beziehen. Sie können den Bezug Ihres Kapitals auch bis spätestens 5 Jahre nach Erreichen des gesetzlichen Rentenalters aufschieben, wenn Sie Ihre berufliche Tätigkeit fortsetzen.

In bestimmten Situationen können Sie sich auch für einen Vorbezug aus der 3. Säule 3a entscheiden:

- Sie kaufen oder bauen eine Immobilie zur Eigennutzung oder möchten eine Hypothek abbezahlen

- Sie verlassen die Schweiz endgültig oder gehen in Europa arbeiten

- Sie nehmen eine Erwerbstätigkeit als Selbstständiger auf oder wechseln Ihre Tätigkeit als bei der AVS gemeldeter Selbstständiger

- Sie möchten jahrelange Beiträge zu einer Pensionskasse (2te Säule) zurückkaufen

- Sie möchten Ihr Guthaben auf eine andere 3.Säule übertragen

- Sie beziehen eine Invalidenrente

So eröffnen Sie ein Vorsorgekonto Konto 3a mit Zak?

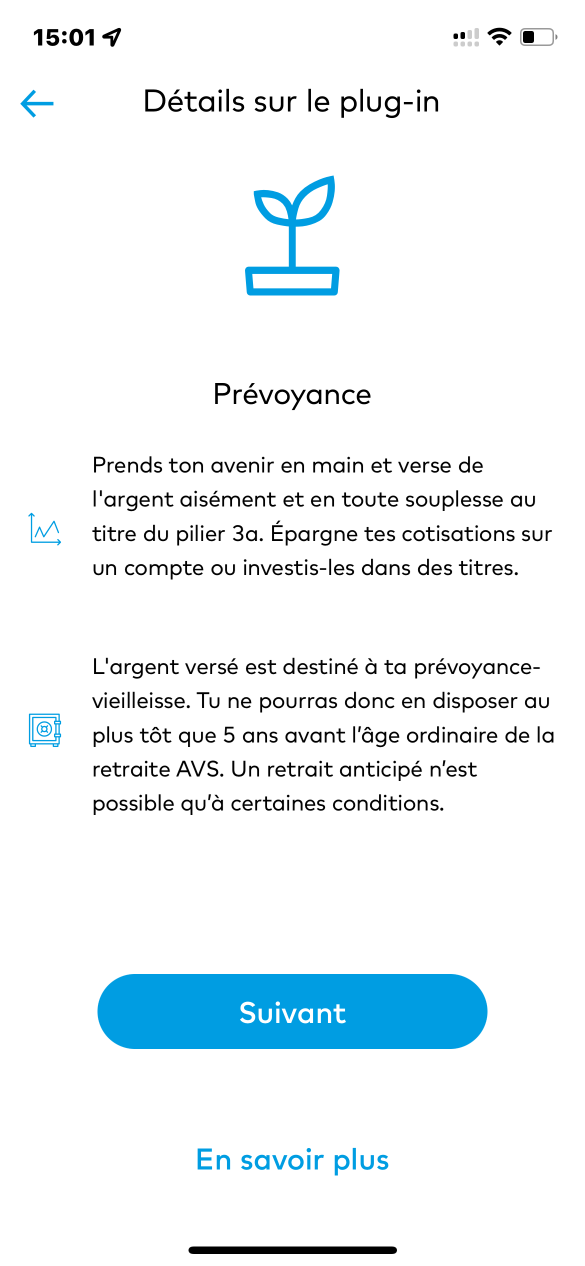

Um Ihr Vorsorgekonto 3a bei Zak zu eröffnen, ist es ganz einfach: Aktivieren Sie das Plug-in „Prévoyance“ im Zak Store und befolgen Sie die folgenden Schritte:

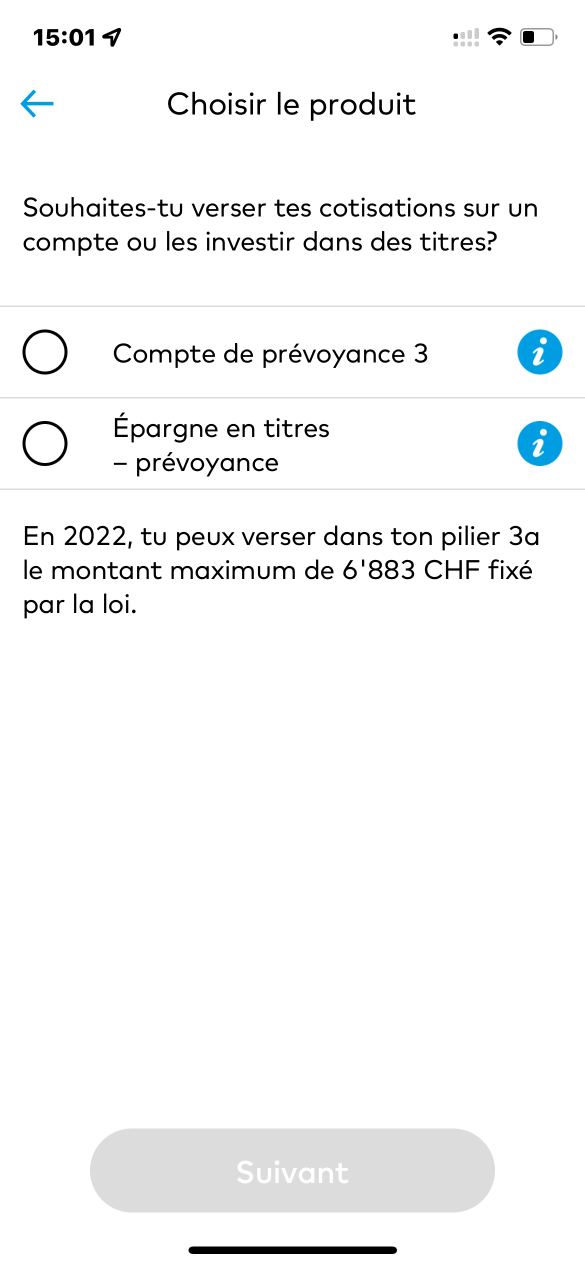

Wenn Sie „Wertpapiersparen – Renten“ wählen, geht der Prozess mit einem Fragebogen weiter:

zurück zum menü ↑

Zusammenfassung

Das Vorsorgekonto der 3. Säule von Zak bietet folgende Vorteile:

-

- Ihre Einzahlungen in die angeschlossene 3a-Vorsorge können Sie im Rahmen von CHF 6’883 im Jahr 2022

von Ihrem steuerbaren Einkommen abziehen

- Sie bestimmen die Höhe und den Zeitpunkt Ihrer Einzahlungen in Ihre private Altersvorsorge.

- Mit dem angesparten Kapital können Sie den Erwerb eines Eigenheims finanzieren oder Ihre Hypothek amortisieren

- Auf den Einkünften aus Ihrem verknüpften 3a-Vorsorgekonto zahlen Sie keine Vermögenssteuer.

- Auf die Zinsen auf Ihrem Rentenkonto zahlen Sie keine Einkommensteuer.

- Keine feste Laufzeit: Sie entscheiden selbst, ob und wann Sie eine Zahlung leisten.

Zak Bank Aktionscode

Sie haben noch kein Zak Bank-Konto? Nutzen Sie unseren Gutscheincode, um Ihr kostenloses ZAK-Bank-Konto zu eröffnen!

Verwenden Sie den Gutscheincode NEOZAK Vor 31 Juli 2024, um CHF 50 GRATIS zu erhalten 🙌

Erhalten Sie CHF 50 gratis mit ZAK ➡️