Neobanken oder mobile Banken? Definition und Beispiele von Neobanken in der Schweiz

Was ist eine Neobank?

Eine Neobank ist eine digitale Bank, die normalerweise nur auf Mobilgeräten verfügbar ist mit einer iPhone- oder Android-Anwendung. Diese Banken werden auch mobile Banken genannt

Einige Neobanken sind keine „echten Banken“, sondern Online-Wallets, die ähnliche Dienste anbieten. Dies war bis 2018 bei Revolut der Fall.

Ihr Erfolg basiert auf ihrer Fähigkeit, verschiedene Technologien zu kombinieren und hervorragende Dienste zu sehr wettbewerbsfähigen Preisen anzubieten (Benutzeroberfläche, Zahlungsfunktionen, kostenloses Konto, kostenlose Kreditkarte usw.).

zurück zum menü ↑Vor- und Nachteile von Neobanken

- Einfache Kontoeröffnung über Ihr Smartphone

- Konkurrenzfähige Preise: kostenloses Konto, kostenlose Kreditkarte

- Kein Umsatznachweis erforderlich

- Keine Mindesteinzahlung

- Alles vom Smartphone aus erledigen

- Push-Benachrichtigungen für jede Transaktion

- Keine physische Filiale (falls Sie eine benötigen)

- Kein dedizierter Kundenbetreuer

- Weniger Bankdienstleistungen (z. B. kein Kreditangebot)

- Scheint weniger „sicher“ als traditionelle Banken

zurück zum menü ↑

Was ist der Vorteil von Neobanken im Vergleich zu Schweizer Grossbanken?

Neobanken – die es nur auf Ihrem Mobiltelefon gibt – legen großen Wert auf Benutzererfahrung und Benutzerfreundlichkeit, da die App ihr einziger Kontaktpunkt mit Kunden ist. Das Anbieten kostenloser Dienstleistungen ist auch ein wichtiger Wettbewerbsvorteil, den sie sich leisten können, da sie weniger Mitarbeiter beschäftigen und weniger Büros haben.

Wenn Neobanken (oder mobile Banken) erfolgreich sind, liegt das auch daran, dass sie Reibungspunkte angehen, um deren Lösung sich große Banken nie die Mühe gemacht haben. Hauptsächlich aus psychologischen Gründen und nicht aus finanziellen Gründen.

Reibung Nr. 1: das Bedürfnis nach NÄHE

Große Banken schaffen Vertrauen durch ihre Größe und weil wir sie berühren können: Die Filialen vor Ort sind physische und sichtbare Elemente ihres Marketings.

Seit Jahren nutzen große Banken ihr Netzwerk lokaler Filialen, um Nähe zu schaffen, aber ihre Mission wird nicht erfüllt:

- Sie müssen physisch zu einer Filiale gehen, normalerweise an Wochentagen während der Arbeitszeit

- Auch wenn Sie nur ein Konto eröffnen möchten, benötigen Sie einen Termin

- Sie müssen dem Bankvertreter mehrere Fragen beantworten

- Für Standardtransaktionen: Sie müssen am Schalter anstehen

- Ihr sogenannter „Relationship Manager“ wird alle 2 Jahre einer anderen Niederlassung zugewiesen

Eine mobile App löst all diese Näheprobleme: Sie erhalten einen 24/7-Zugriff auf Ihre Filiale, immer zur Hand!

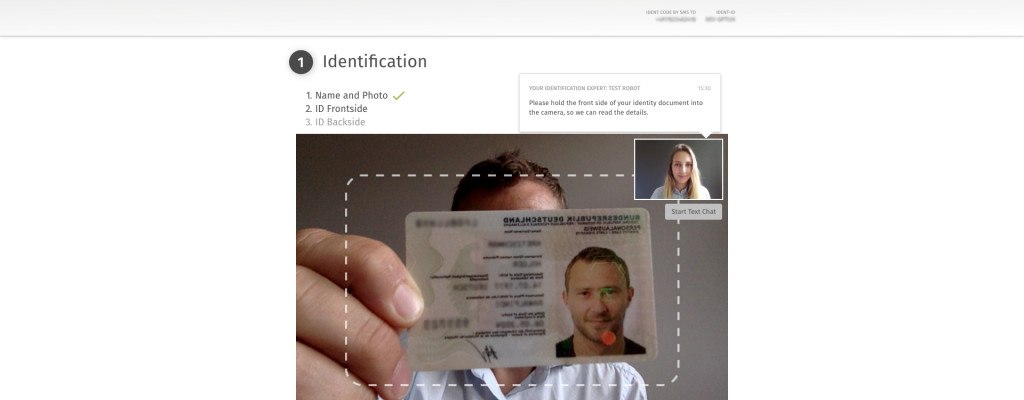

Die Eröffnung eines Bankkontos erledigen Sie von Ihrem Sofa aus mit Ihrem iPhone, in 15 Minuten!

Zum Beispiel N26 und Neon< /a> Verwenden Sie IDnow, um Ihre Identität zu überprüfen.

Der Verifizierungsservice ist auf Französisch, Englisch, Deutsch (und mehr) 24 Stunden und am Wochenende verfügbar. Es ist nicht erforderlich, einen Termin zu vereinbaren, Sie müssen sich nur anmelden und warten ein paar Minuten.

Die Aufgabe des IDnow-Agenten besteht lediglich darin, Ihr Ausweisdokument visuell zu prüfen: Reisepass, Personalausweis, B- oder C-Genehmigung,…

Sie stellen keine Fragen zu Ihren Einnahmequellen oder finanziellen Bedürfnissen.

Sobald die Prüfung abgeschlossen ist, wird Ihr Konto schnell eröffnet:

- mit ZAK wurde unser Konto in weniger als 1 Stunde aktiviert,

- Bei Neon hat es ein paar Tage gedauert, hauptsächlich weil wir eine britische Telefonnummer angegeben haben und den Start ihrer App

Der Kundenservice unterscheidet sich stark zwischen den Neobanken!

Hier sind 3 Beispiele für den Kundenservice von Neobanken – vom besten bis zum nicht so guten

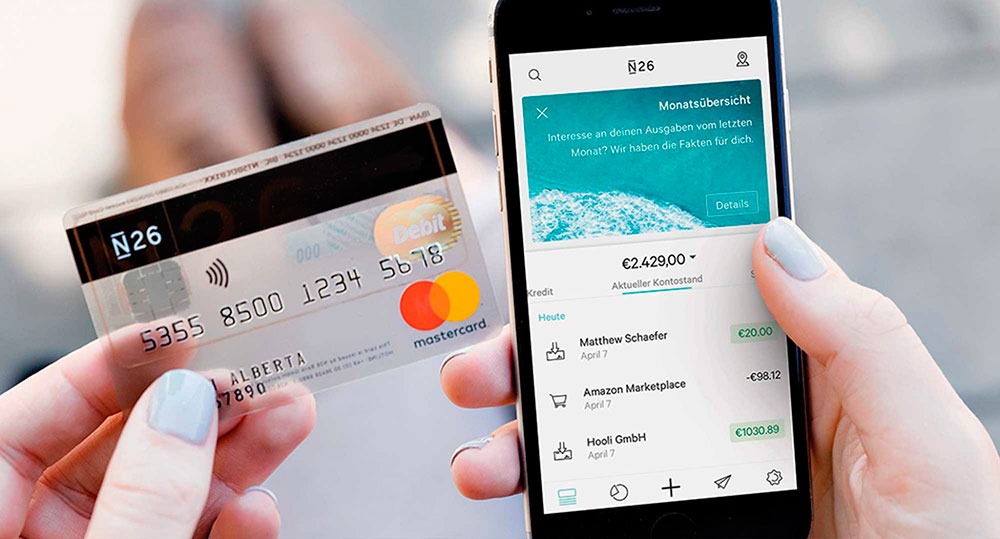

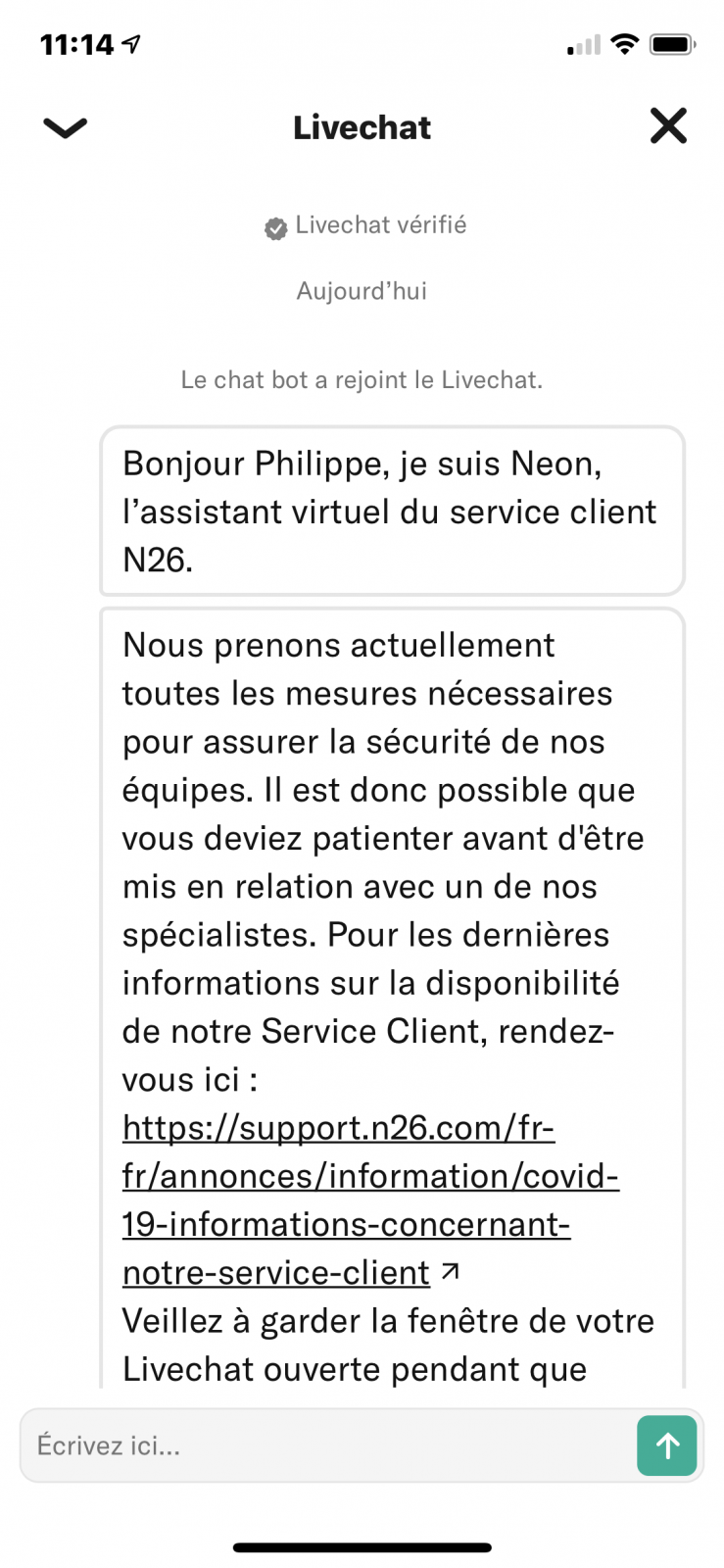

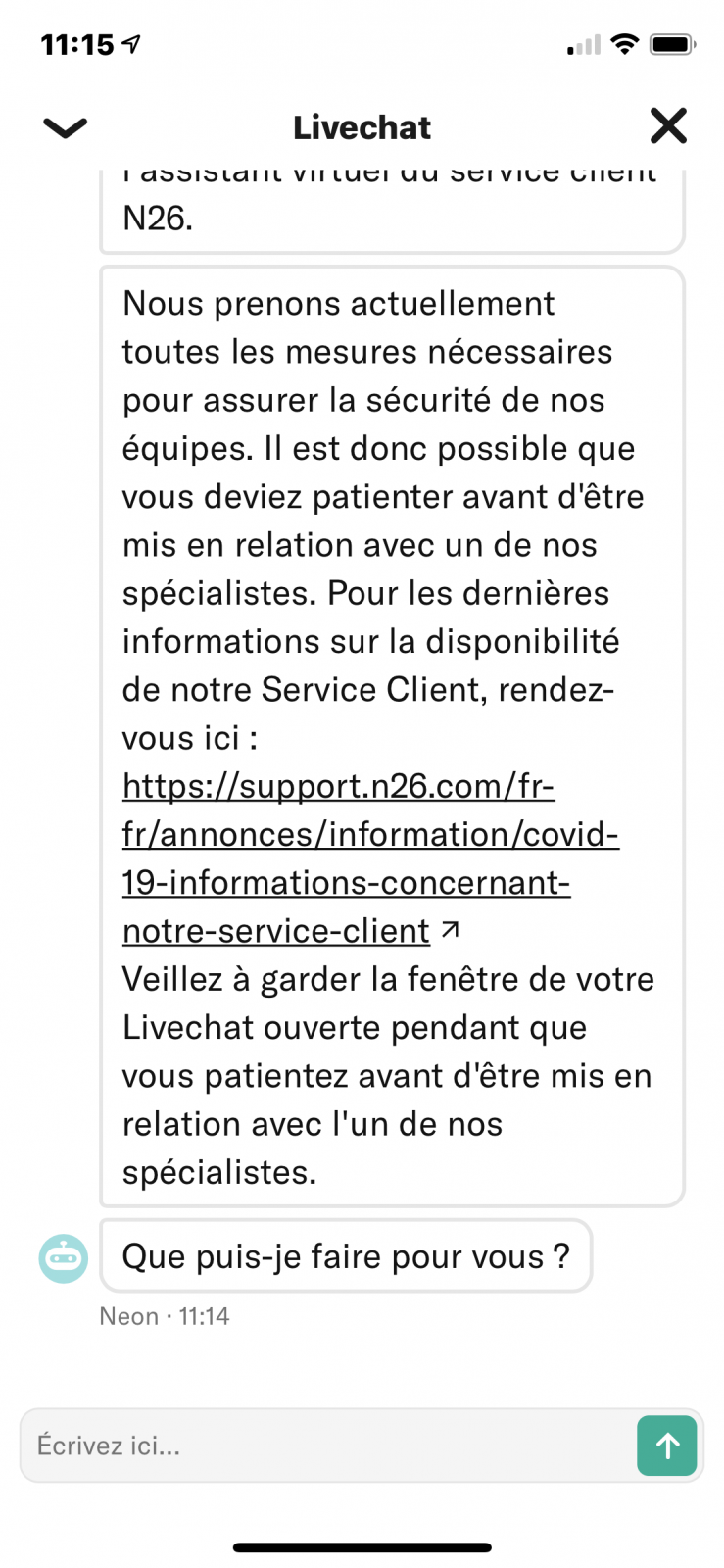

N26 – Livechat verfügbar Montag bis Sonntag von 07:00 bis 23:00 Uhr

Bei N26 ist der LiveChat in einem großen Zeitraum sofort verfügbar. Der virtuelle Assistent lässt Sie (normalerweise weniger als eine Minute) so lange warten, wie ein Menschong> übernimmt das Gespräch.

Der Kundenbetreuer kann Probleme sehr schnell lösen.

(*) Zufall oder Ironie, der virtuelle Assistent von N26 heißt Neon

Revolut: Ein „theoretischer“ Chat, der 24 Stunden am Tag von Montag bis Sonntag verfügbar ist

Wenn Sie versuchen, Revolut per Chat zu kontaktieren, sehen Sie zunächst eine Nachricht, die Sie davon abhält So!

Die Nachricht leitet Sie entweder zum Hilfebereich oder zum „Community-Support“ weiter.

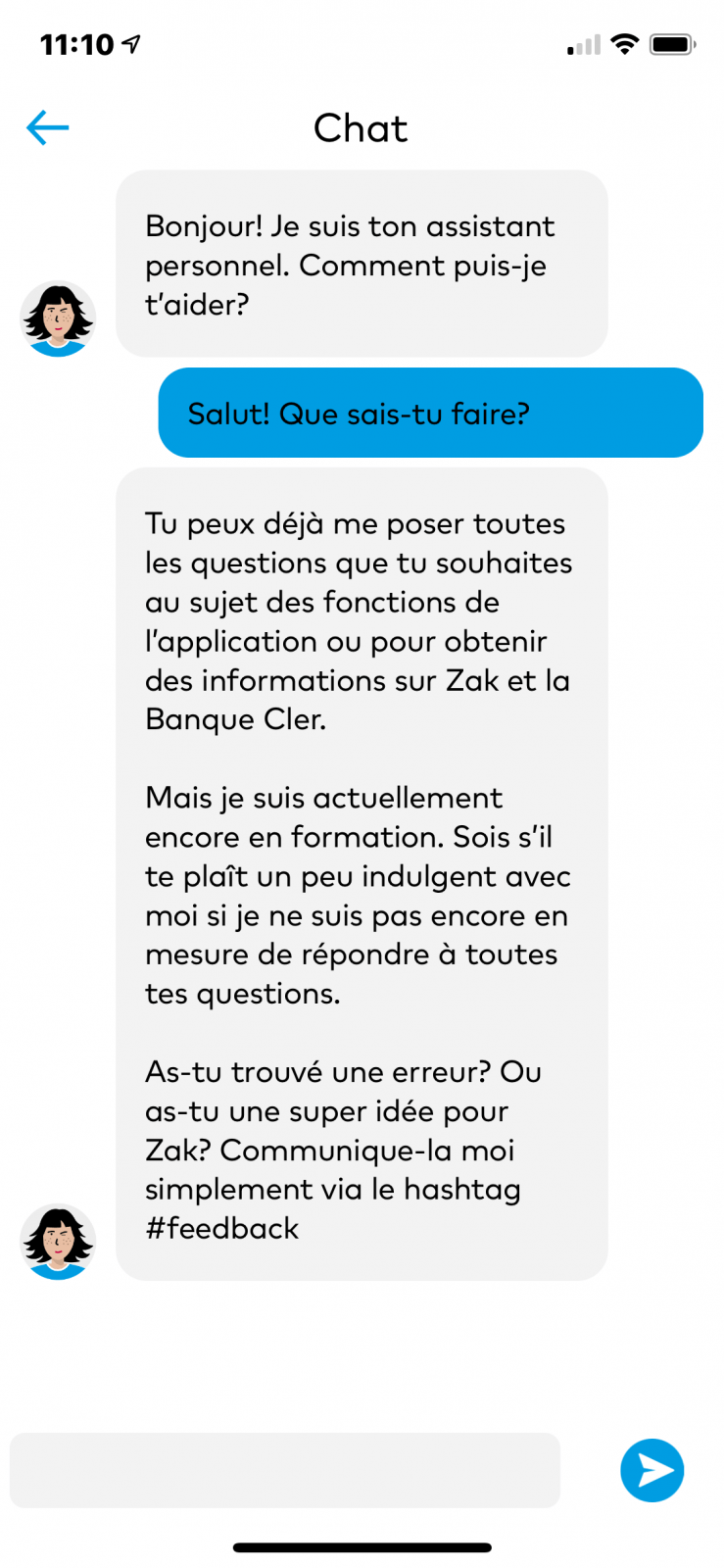

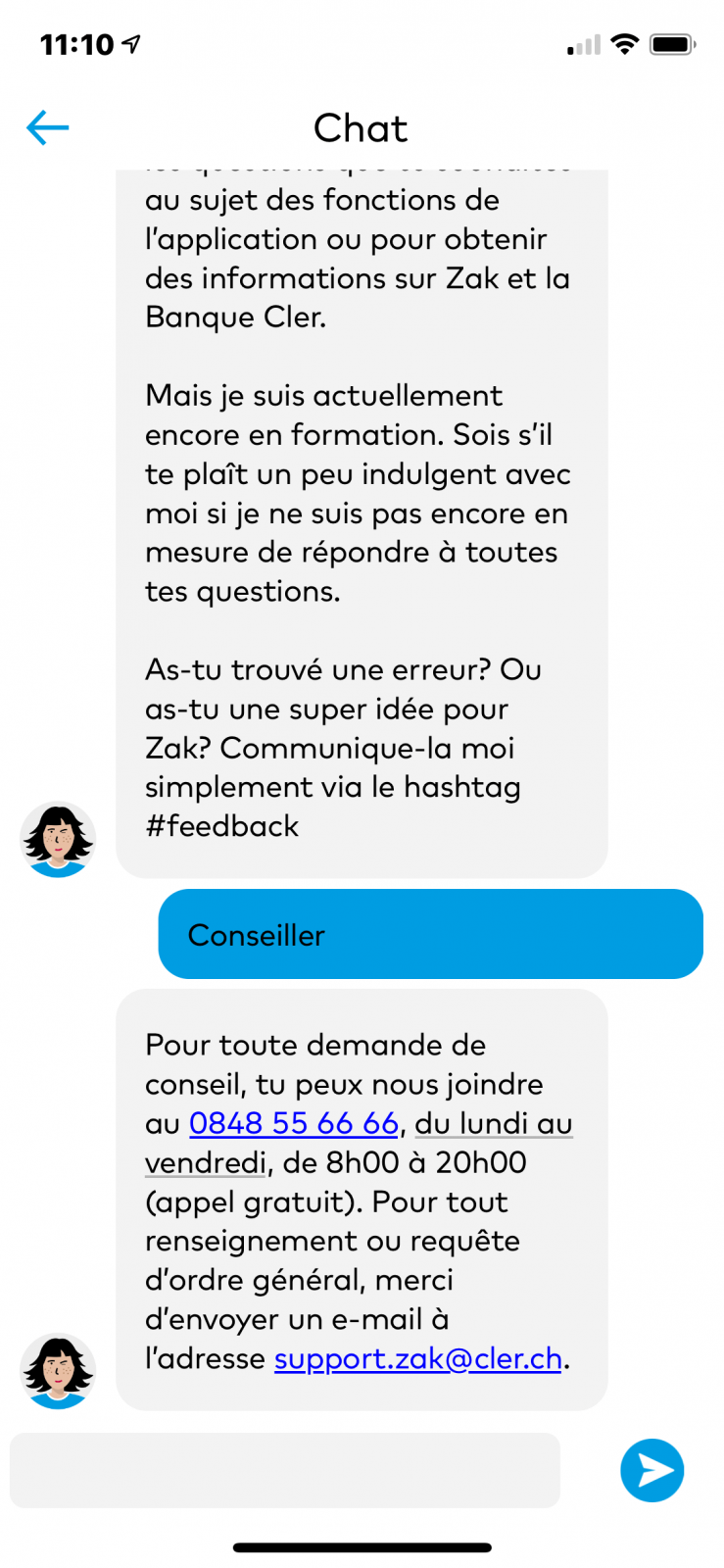

Zak: Ein Bot, der Sie zu einer Telefonnummer weiterleitet, die Montag bis Freitag von 8:00 bis 20:00 Uhr erreichbar ist

Mit Zak betreten Sie einen Chat, der eigentlich ein Bot ist! Wenn Sie nach einem Menschen fragen, zeigt der Bot die Telefonnummer des Kundendienstes 848 55 66 66 und deren E-Mail-Adresse an: support.zak@cler.ch

In diesem Punkt sorgt ZAK für zusätzliche Reibung, da der Bot keinen Mehrwert bietet.

N26 ist die beste Lösung für dieses Reibungspunkt- und Näherungsproblem. Die schnelle Verfügbarkeit eines Maklers ist beruhigend und schafft Vertrauen.

Reibungsfaktor Nr. 2: Das Bedürfnis nach INFORMATION (und UNMITTELBARKEIT)

Vorbei die Zeiten, in denen Sie alle Ihre Zahlungsbelege aufbewahren und mit Ihren monatlichen Papierabrechnungen vergleichen mussten (ich erinnere mich, dass meine Mutter das getan hat).

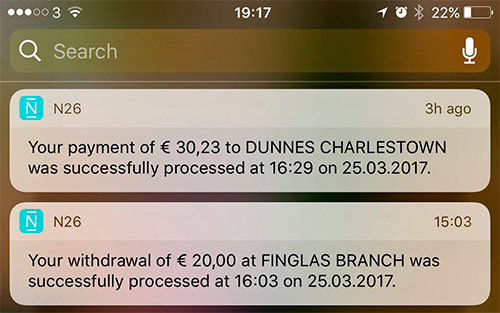

Neobanks bieten Ihnen sofortigen Zugriff auf Ihren Zahlungsverlauf.

Sie erhalten eine sofortige Push-Benachrichtigung auf Ihrem Mobiltelefon, um die Transaktion zu bestätigen. Sei es eine Kreditkartenzahlung, eine Banküberweisung oder ein Lastschriftverfahren.

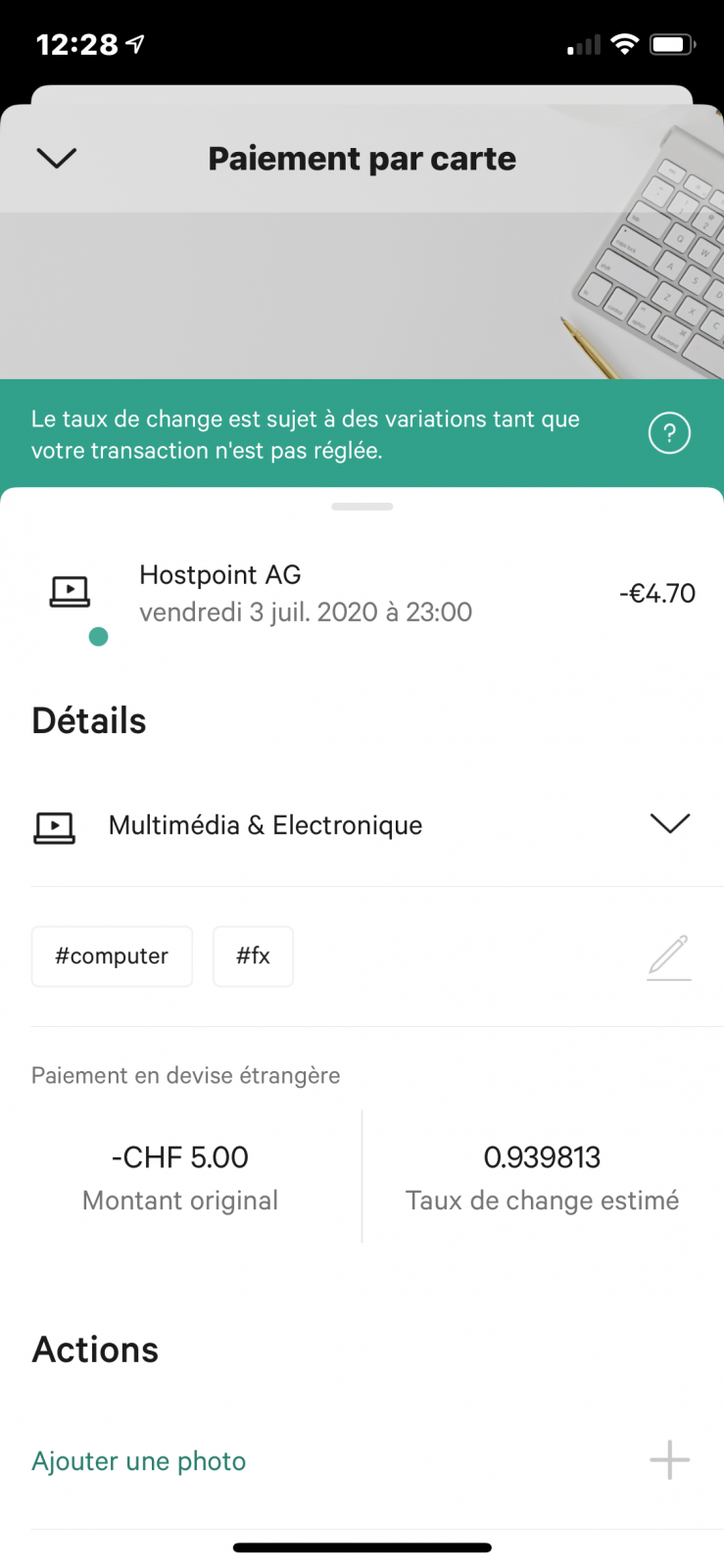

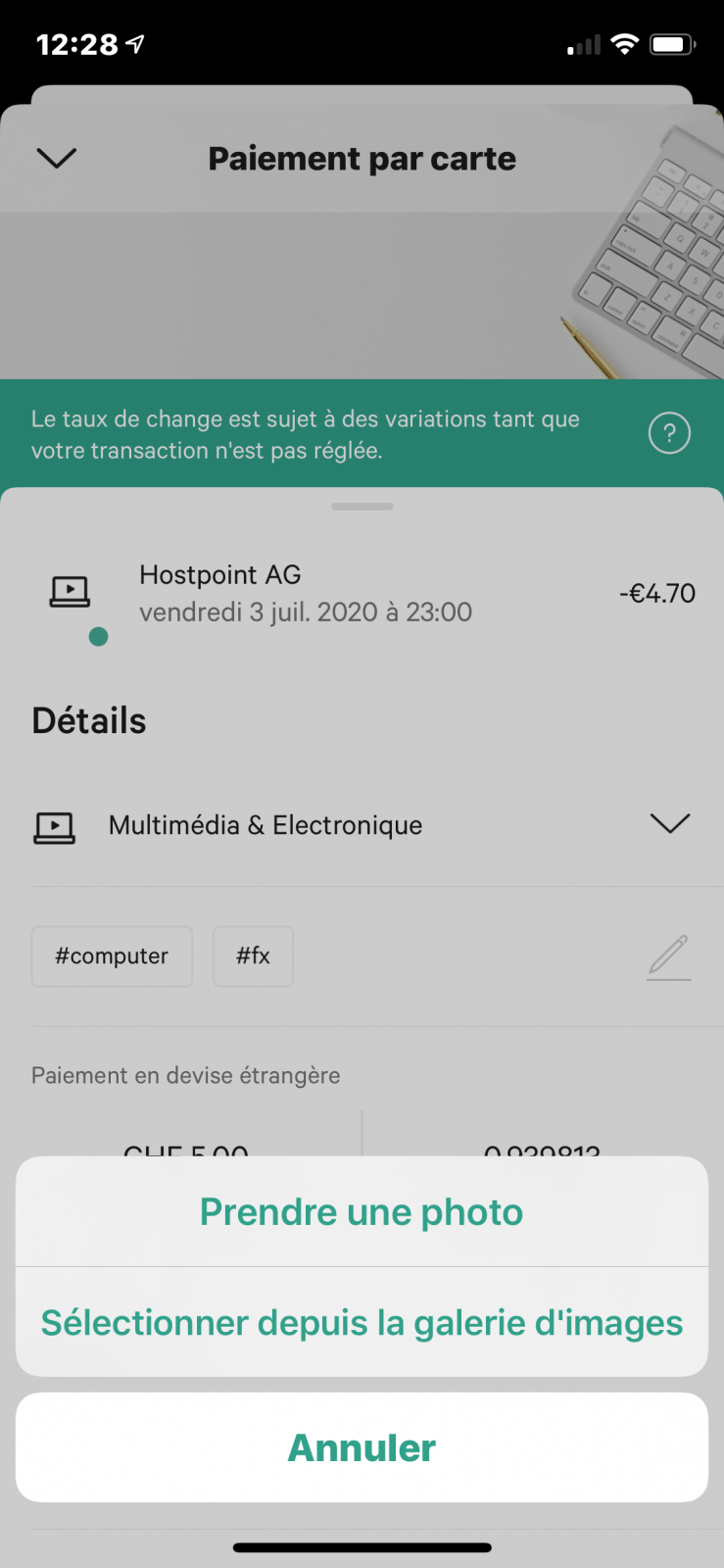

Mit einem Klick können Sie über die mobile App auf alle Transaktionen zugreifen und bei Neobanken wie N26 können Sie auch ein Foto des Zahlungsbelegs machen:

Zak bietet diese Option noch nicht an, wir hoffen aber, dass sie bald verfügbar sein sollte.

Reibung Nr. 3: Das Bedürfnis nach KONTROLLE

Vor etwa 10 Jahren wurde mir während einer Geschäftsreise in Prag mein Portemonnaie gestohlen, also rief ich dringend meine Frau an, damit sie bei den Banken anrufen und meine Karten sperren lassen konnte. Das war eine Art Paniksituation für mich und meine Frau. Zu diesem Zeitpunkt nutzte ich Neobanken noch nicht.

Kürzlich wurde mir während eines Familienausflugs nach Rom auch meine Brieftasche gestohlen, aber dieses Mal war sie vollgepackt mit Revolut und N26 Karten. Also habe ich einfach mein iPhone genommen und die Karten in Sekundenschnelle gesperrt. Einfach.

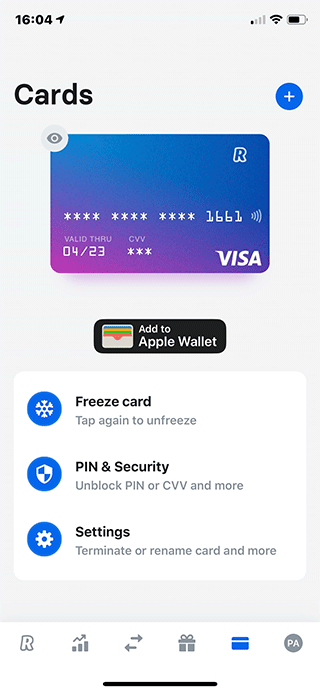

Wenn Ihre Kreditkarte verloren geht oder gestohlen wird und Sie bei Neobanks Bankgeschäfte tätigen, müssen Sie nicht in Panik geraten und Ihre Bank anrufen, damit diese sie sperren kann.

Sie müssen sich lediglich in der mobilen App Ihrer Neobank anmelden und Ihre Karte sperren. Bei Revolut können Sie beispielsweise Ihre Karte auch einfrieren, anstatt sie zu sperren.

Nach der Sperrung bestellen Sie einfach eine neue Karte über die mobile App.

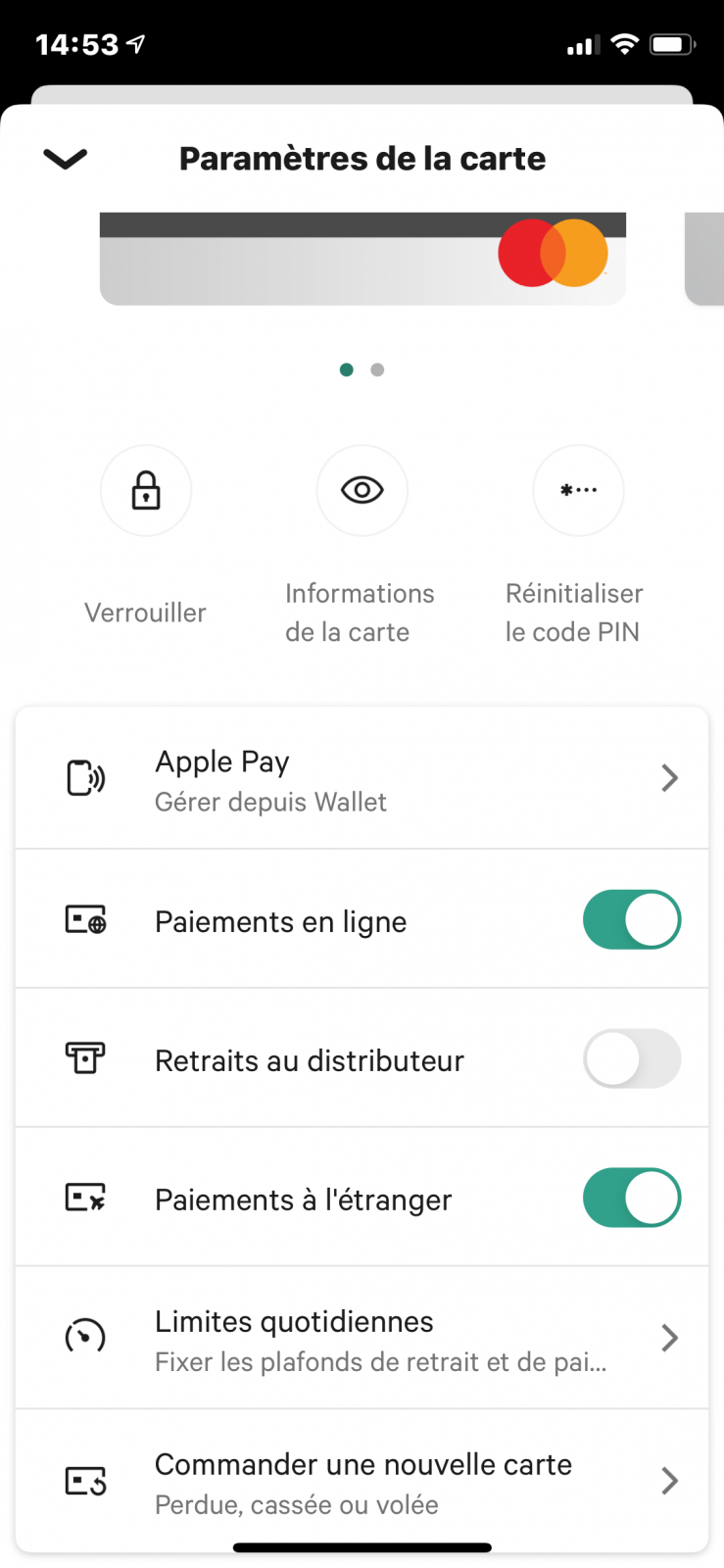

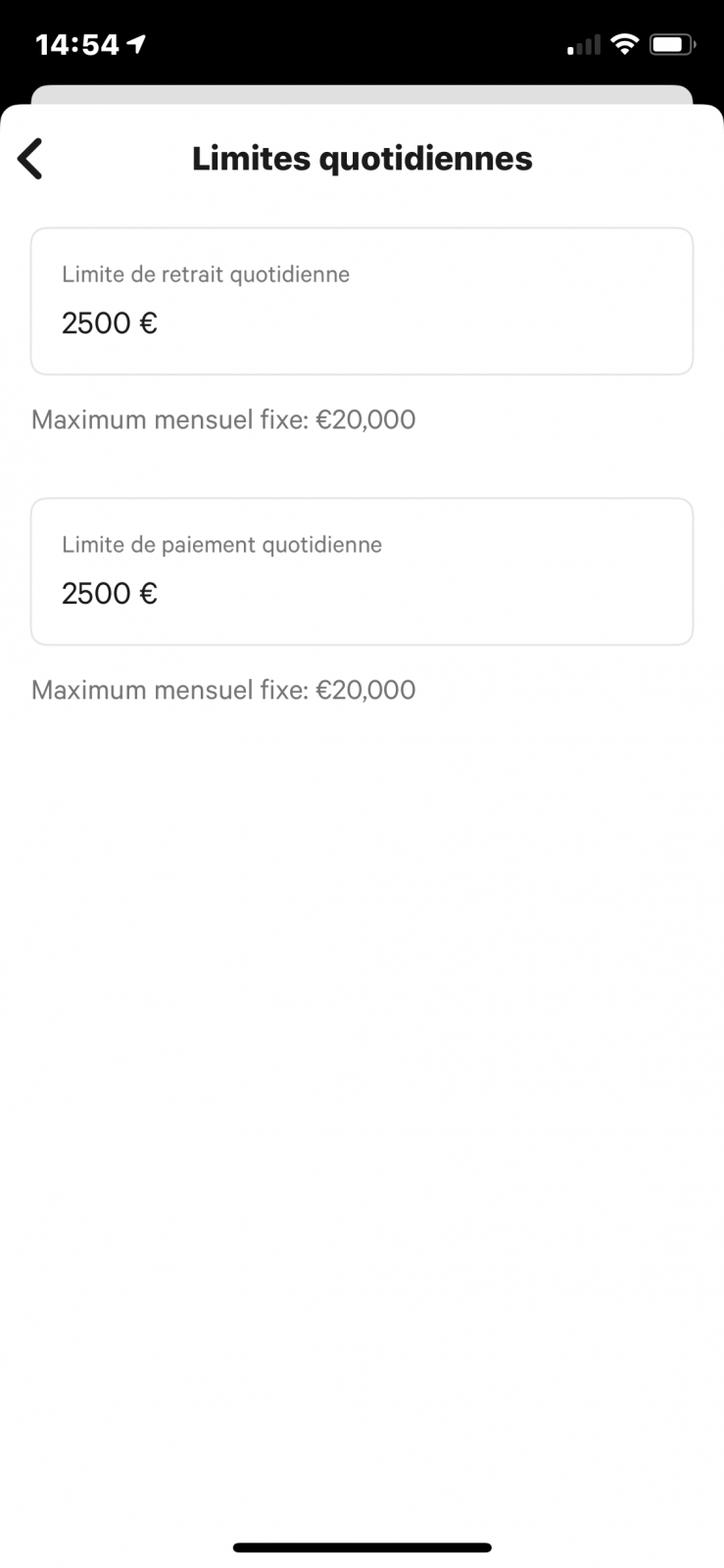

N26 bietet sehr gute Karteneinstellungen, mit denen Sie Ihre Limits verwalten und individuell anpassen können, wie Sie Ihre Karte verwenden möchten:

- Online-Zahlungen aktivieren/deaktivieren

- Bargeldabhebungen aktivieren/deaktivieren

- Zahlungen im Ausland aktivieren/deaktivieren

Reibung Nr. 4: Der Schmerz des ZAHLEN

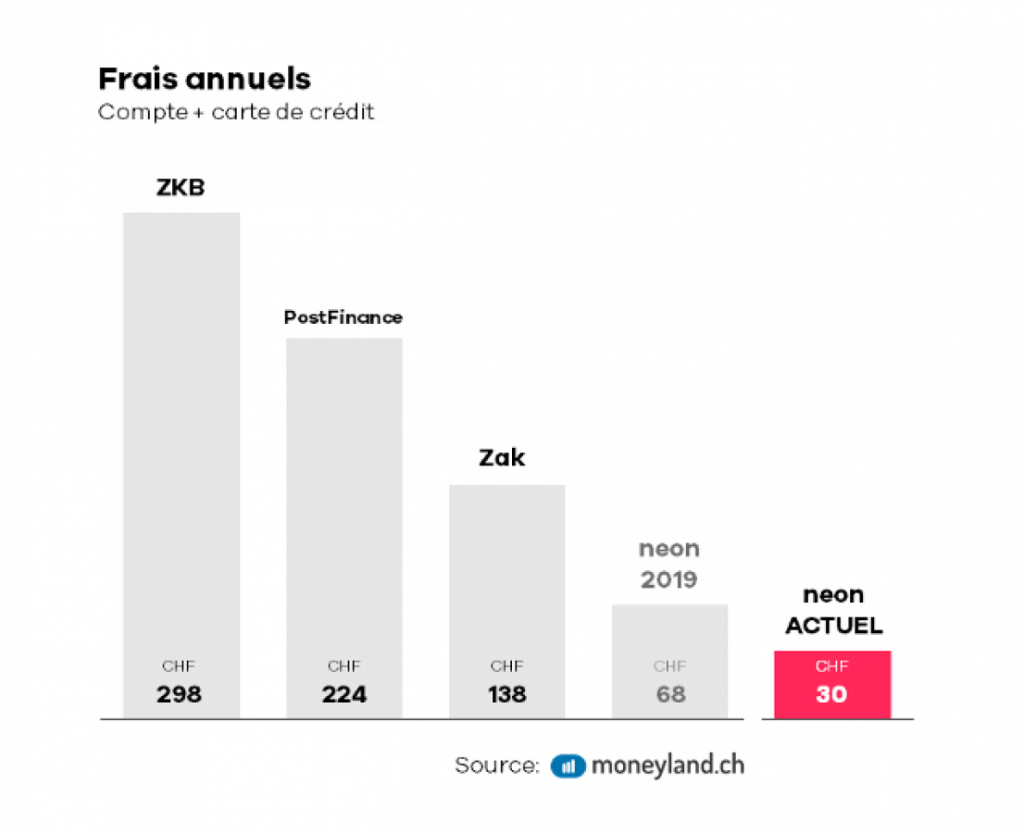

Um mehr Kunden zu gewinnen und den großen Banken Marktanteile abzunehmen, bieten mobile Banken sehr attraktive Preise an. Über ein kostenloses Bankkonto und eine kostenlose Kreditkarte hinaus versuchen sie, den Markt auch in Reisende, Kinder und Freiberufler zu segmentieren.

Sie schaffen aggressive Preise mit viel Transparenz, vor allem in Bezug auf Banküberweisungen, Kartenzahlungen und Bargeldabhebungen.

neon kann beispielsweise Ihre jährlichen Bankgebühren auf 30 CHF reduzieren, statt auf 300 CHF bei einigen großen Banken.

Neobanken bieten ihrem kostenlosen Bankkonto auch eine kostenlose Debitkarte (Visa oder MasterCard) an.

Bei anderen Schweizer Banken müssen Sie eine Kontoführungsgebühr von ca. 5 CHF/Monat zahlen und die Abbuchung kostet durchschnittlich 40 CHF/Jahr.

Zum Vergleich hier eine Vorschau auf die Standardpreise der Schweizer Neobanken:

zurück zum menü ↑

Welche Neobank soll man im Jahr 2024 wählen?

Das Gute an FREE ist, dass Sie sich nicht entscheiden müssen 😀

Wir verstehen jedoch, dass nicht jeder bereit ist, 15 Bankkonten zu eröffnen. Deshalb hier unsere Empfehlungen:

Sie möchten ein Konto hauptsächlich für die Schweiz: ZAK oder Neon

Diese beiden Neobanken haben ihren Hauptsitz in der Schweiz und können schweizspezifische Funktionen anbieten:

- Bankkonto in CHF mit IBAN in CH

- Schweizer Rechnungsscan (orangefarbener Beleg, QR-Codes,…)

- E-Rechnung und Twint (mit Neon)

Sie möchten ein Konto in EUR: N26

N26 bietet die beste mobile App für ein EUR-Konto:

- Bankkonto in EUR

- Kostenlose und sofortige SEPA-Überweisungen

- Kundenservice per Chat

- Ausgezeichnete Wechselkurse (von Mastercard), wodurch sich die Karte ideal für Reisen eignet

Zu reisen: N26, Revolut oder Wise

Revolut und Wise bieten Konten mit mehreren Währungen an, ideal für Reisen:

- Sie können Unterkonten in mehreren Währungen verwalten

- Sie verwenden Interbank-Wechselkurse (die besten, die Sie bekommen können)

- Sie können Ihr Konto mit einer Kreditkarte aufladen

N26 ist auch eine gute Option, wenn Sie in Europa reisen

- Sie verwenden den MasterCard-Wechselkurs ohne Aufpreis

- Sie erhalten kostenlose Bargeldabhebungen in EUR